アイフルの審査ガイド。審査時間や即日融資のコツ、落ちたやばい原因

アイフルに申し込む際には審査があるため、通らなかったらどうしようと不安に思う人もいるのではないでしょうか。

アイフルの審査で見られるポイントは決まっているため、事前に知っていると安心できます。アイフル審査を行うのは返済能力や貸付金が滞ることがないかなど具体的な事実に基づいて行われています。

アイフルは最短18分で審査が完了する便利な消費者金融なので、ぜひ審査に通って利用したい人も多いでしょう。とはいえ、常に最短時間で審査が終わるわけではないので、スムーズにお金借りるためには審査通過のコツを知っておく必要もあります。

アイフルは、消費者金融おすすめランキングでも3位と大変人気のある消費者金融カードローンです。

|  |  | アコム | 三井住友カードカードローン | オリックスマネー | レイクALSA | ベルーナノーティス | セントラル | フクホー | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 最短審査時間 | 3分 | 30分 ※ | 18分 | 20分 | 最短即日 | 60分 | 15秒(仮審査結果表示) | – | 最短即日 | 最短即日 | |

| 最短融資時間 | 3分 | 60分 ※ | 18分 | 20分 | 最短即日 | 最短即日 | 60分 | 24時間以内 | 14時までの申し込みで最短即日 | 最短即日 | |

| 即日融資 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | – | 可能 | 可能 | |

| 金利 | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 1.5%~15.5% | 2.9%~17.8% | 4.5%~18.0% | 4.5%~18.0% | 4.8%~18.0% | 7.30%~18.00% | |

| 無利息期間 | 借入の翌日から30日 | なし | 契約の翌日から30日 | 契約の翌日から30日 | キャンペーンによる | キャンペーンによる | 契約の翌日から30日~180日 | 14日間(繰り返し利用可能) | 契約の翌日から30日 | なし | |

| 申込方法 | パソコン スマホ 郵送 電話 店舗窓口 | パソコン スマホ 郵送 電話 三井住友銀行内ローン契約機 | パソコン スマホ 電話 無人店舗 | パソコン スマホ 郵送 電話 自動契約機むじんくん | パソコン スマホ | パソコン スマホ | パソコン スマホ 電話 自動契約機 | パソコン スマホ 電話 郵送 ファックス | パソコン スマホ 郵送 コンビニ 店舗窓口 自動契約機 | パソコン スマホ 店舗窓口 | |

| 融資限度額 | 500万円 | 800万円 | 800万円 | 800万円 | 900万円 | 800万円 | 500万円 | 300万円 | 300万円 | 200万円 | |

| バレ対策 | WEB完結で郵送物なし 在籍確認の電話は原則なし | WEB完結で郵送物なし 電話連絡なし | WEB完結で郵送物なし 原則在籍確認なし | 自動契約機むじんくんでカード受取 原則、在籍確認なし ※ 原則、電話での確認はせずに 書面や申告内容での確認を実施 | 在籍確認の電話は相談可能 | WEB完結で郵送物なし 在籍確認の電話は要相談 | WEB完結で郵送物なし 在籍確認の電話は要相談 | ー | ー | ||

| 手数料の有無 | 三井住友銀行提携ATM無料 その他は有料 | 三井住友銀行提携ATM無料 その他は有料 | アイフルATMは無料 その他は有料 | アコムのATMは無料 その他は有料 | 有料 | 有料、借入5万円以上は無料 | 有料 | 無料 | セントラルATMは無料 その他は有料 | 振込手数料無料 | |

| | | |

1位のプロミス、2位のSMBCモビットとも比較してみましょう。

アイフルの審査は他のカードローンおすすめの審査と何が違うのでしょうか?メリットは?デメリットは?アイフルの抑えておくべきポイントや、アイフルの審査対策、できるだけ早めに借りるコツを解説するので、ぜひ参考にしてみてください。

アイフルの審査を受ける前に確認したいアイフルの基本情報

アイフルでお金を借りたいと思っている人に向けて、アイフルの基本情報を紹介します。アイフルに申し込む前に確認して、納得した上で利用を検討してください。

アイフルは複数の商品を扱う便利な消費者金融

アイフルは、以下のように複数の商品を取り扱っている便利な消費者金融です。

| 商品名 | 特徴 |

|---|---|

| キャッシングローン | アイフルのメインの商品 繰り返し借入できるカードローン |

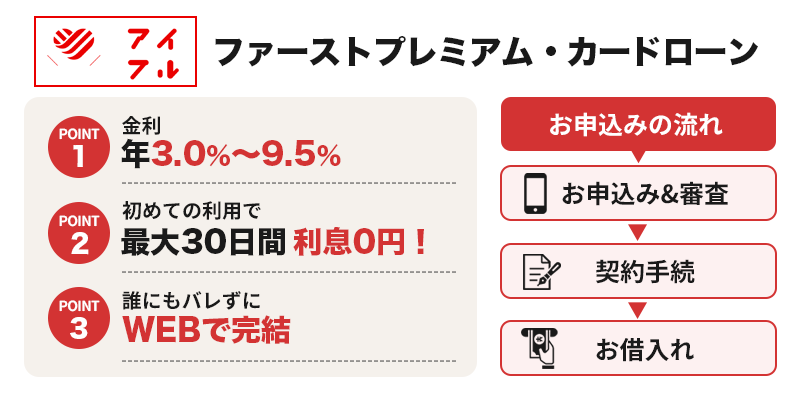

| ファーストプレミアムカードローン | アイフルを初めて利用する人向けのカードローン キャッシングローンより金利が低い キャッシングローンに比べて利用できる年齢が狭い 契約極度額が100万円からの商品 |

| SuLaLi(スラリ) | 女性向けのカードローン 限度額が10万円までの少額の商品 |

| おまとめMAX かりかえMAX |

複数の借入がある人が借入を一本化して返済負担を減らすためのローン 繰り返しの借入はできず借りたら返すだけの商品 |

| 事業サポートプラン 無担保ローン (個人プラン/法人プラン) |

事業資金専用のカードローン 事業資金なら年収の3分の1を超える借入も可能な商品 |

| 事業サポートプラン 不動産担保ローン (個人プラン/法人プラン) |

まとまった資金が必要なときに便利な不動産を担保とする事業専用ローン カードローンとしての利用も可能 |

自由な目的で借りられるカードローンだけでも3種類あり、状況に合わせて選べます。

多くの人がキャッシングローンを利用します。もっともメジャーなカードローン商品といえますね。なお、アイフル審査で借入の申し込みができる通貨はあくまで日本円のみです。

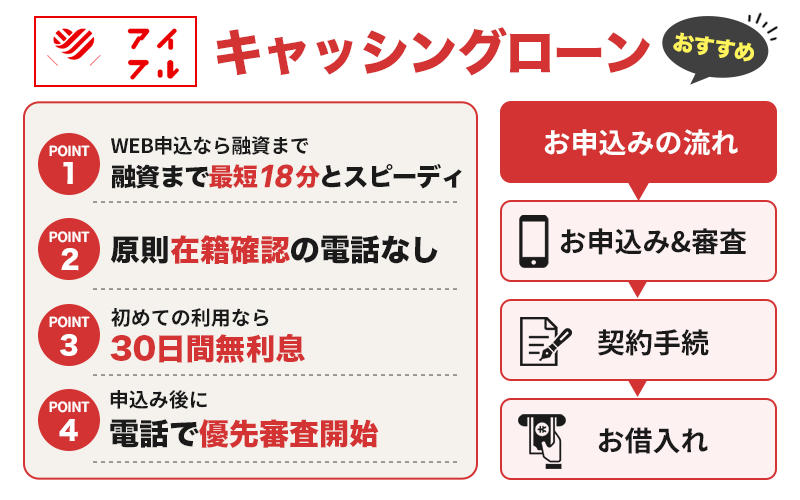

アイフルのキャッシングローンは繰り返し借入ができて、審査のスピードも業界トップクラスです。

アイフル審査は最短18分をうたっており、スピード重視の消費者金融です。他の消費者金融の審査も十分は早いですが、比較してみるとアイフルの審査時間の最短18分は消費者金融業界でもトップクラスの審査時間です。

条件に当てはまっている人は、キャッシングローンではなくファーストプレミアムカードローンを利用すると低金利で借入できてお得です。ただし、限度額が100万円からなので、収入が少ない人は審査に通らない可能性があります。

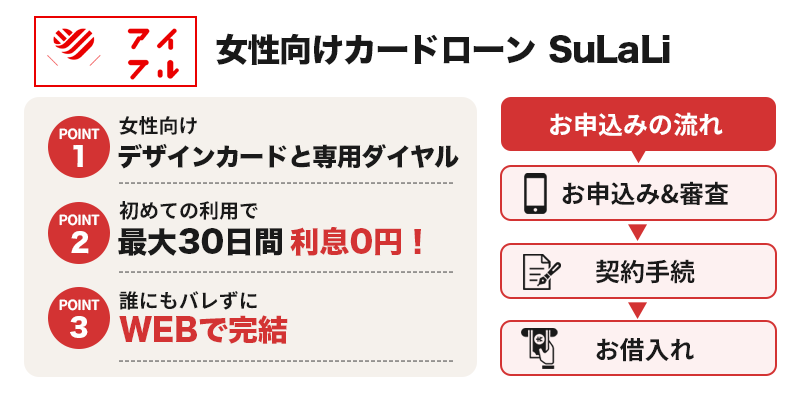

SuLaLiは女性向けのカードローンです。メインの商品とは商品内容が違う女性向けの商品を用意している消費者金融は、ほとんどありません。アイフルは女性にも優しい消費者金融です。借り過ぎが不安な女性や返済能力に自信がない女性に配慮して、限度額が10万円までと低くなっています。アイフル審査時に返済も考慮した設定となっているのが良心的です。

返済に困っていて借入をまとめたい人は、おまとめMAXまたはかりかえMAXが利用可能です。両者の商品内容は同じで、アイフルを利用したことがあるかどうかで利用する商品が決まります。

事業向けのお金が借りたい場合は事業サポートプランが便利です。

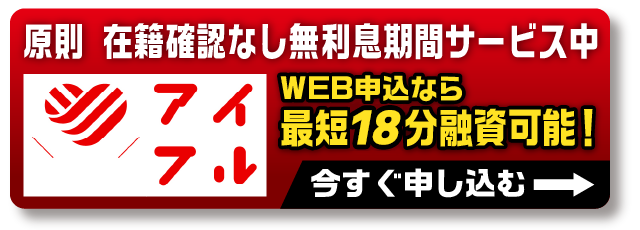

WEB申込なら最短18分融資も可能!原則 在籍確認なしで郵送物もなし、誰にもバレずに借りたい人におすすめです。※はじめての方なら最大30日間利息0円。24時間受付中です。

※20~69歳の方が対象です

・スマホアプリ

・アイフルATM

・提携先ATM(コンビニ/銀行)

※提携ATMにて、お取り引きの都度、手数料が発生します。

※アイフル株式会社ATMは手数料がかかりません。

あと

アイフルはデータをきちんと公開しているため「やばい」「怖い」という不安はない

アイフルは、公式サイトで利用者のデータを細かく紹介しています。

利用者の71%が男性、29%は女性なので、女性でも借りやすいでしょう。職種の割合は以下の通りで、勤務形態に関わりなく借入ができる可能性があります。

| 職種 | 割合 |

|---|---|

| 正社員 | 61.8% |

| パート・アルバイト | 22.4% |

| 社長・代表者 | 7.6% |

| 嘱託 | 5.2% |

| 期間契約・派遣 | 3.0% |

一見、正社員が多く見えますが、もともと日本の正社員の割合が65%程度なので、正社員が優遇されているわけではありません。

アイフル審査を通過したパート、アルバイトの方の割合も20%を超えています。

アイフルの月次データ(2023年12月発表)によると、2023年12月時点のアイフルの無担保ローンの利用者数は121万7千人程度です。

借入残高がある利用者数が公表されているため、100万人近い人が現在もアイフルで借入をしていると言えます。

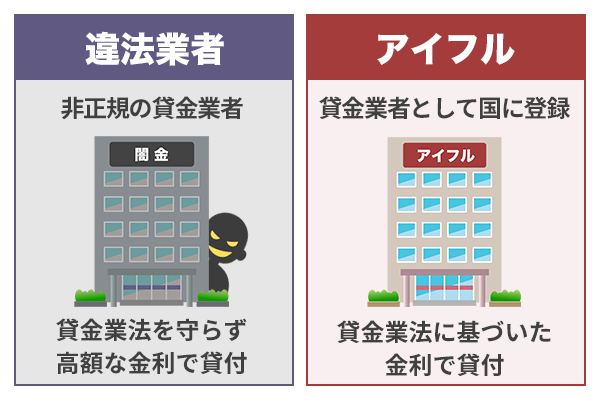

多くの人に利用されている業者なので、安全性には全く問題がありません。「やばい」「怖い」という噂を聞いて不安に思っている人もいるかもしれませんが、アイフル自体は安心して利用できる業者です。消費者金融に契約したらやばいなどマイナスのイメージを持つ必要はなく、アイフルは多くの人が利用している賃金業者です。

「やばい」「怖い」と思う人がいる理由として考えられるのは、以下の2つです。

- 貸金業法が改正される前のイメージが残っている

- 違法業者と混同している

アイフルを「怖い」「やばい」と感じる人がいるのは、サラ金と呼ばれていた昔の消費者金融のイメージが残っているのが1つの原因だと考えられます。

アイフル審査を受けた方の口コミでも分かるように、現在のアイフルは健全な消費者金融です。アイフル審査時の在籍確認すらありませんので、むしろ家族や職場へバレることにも配慮してくれている企業であると言えます。

もう1つ考えられる原因は、違法業者と混同していることです。現在も違法業者は存在していて、法外な金利の請求やお金のだまし取りなどを行っています。

過去に闇金と呼ばれる20%を超える金利の業者から借入を行っており、現在になって法外な金額の請求がきた方も現在の法律では利息分の支払いは不要となりますので、法律の専門家に相談することをおすすめします。無理にご自身で連絡を返したり催告文書を返送したりすると本来利用できた時効の援用が適用されなくなるため、対処に困ったときはすぐに法テラスなどの専門家の力を借りましょう。

アイフルは名前の知れた大手の業者で、違法業者ではありません。正式な登録を行った上で融資をしているため、違法業者と同じように恐れる必要はないと言えます。

アイフルで審査を受けた人はどう感じた?口コミから安全性を確認

アイフルで審査を受けた人はどう感じたのか、口コミを元にアイフルの安全性を検証しましょう。

アイフル審査時の電話応対は実際に利用した人からの評判は良く、「しっかり話を聞いてもらえた」「丁寧だった」などの意見が多く見られる一方で、「連絡の行き違いがあった」という意見もありました。しかし、「危険だった」「怖かった」という意見は見られませんでした。安全性に関しては、問題がないことがわかります。

アイフルはインターネットでの契約の他に、無人契約機の中で審査手続きをすることもできます。アイフルの無人契約機内には固定電話やスキャナーなどが置いてあり、電話越しにオペレーターと話しながら手続きできるのが特徴です。

アイフルはこのように利用者に優しいサービスが多く、分からないところはすぐに質問・相談でき、慣れない人も安心して利用できます。アイフルはお金がないときの強い味方になってくれるのです。

アイフルの限度額や金利は?商品概要を紹介

アイフルの限度額や金利はどれくらいなのか、商品概要を確認しましょう。今回は、個人が繰り返し借りられる無担保のカードローンに絞って紹介します。

| 商品 | キャッシングローン | ファーストプレミアムカードローン | SuLaLi |

|---|---|---|---|

| 金利(年) | 3.0%~18.0% | 3.0%~9.5% | 18.0% |

| 利用限度額 | 1万円~800万円 | 100万円~800万円 | 1万円~10万円 |

| 融資対象年齢 | 満20歳以上69歳まで | 満23歳以上59歳まで | 満20歳以上(女性向け) |

利用する商品によって限度額や金利が異なります。アイフルの利用限度額の最大額は800万円となっており、まとまった金額を借りたい場合はキャッシングローンまたはファーストプレミアムカードローン、借り過ぎが心配な女性にはSuLaLiがおすすめです。対象は女性となりますが、融資の上限が低く設定されているのが特徴です。

アイフルが守っている法律である利息制限法によると、上限の金利は年20.0%までと決められています。アイフルの上限金利は年18.0%で、金利の上限を守って融資をしています。アイフル審査で借入を実施する際は、借入額により、金利は決まりますが、20%を超えることはありません。

アイフルで借りるメリットを紹介!事前に確認して上手に借りよう

アイフルで借りるメリットを紹介します。事前に確認して、メリットを活かしながら上手に借りましょう。

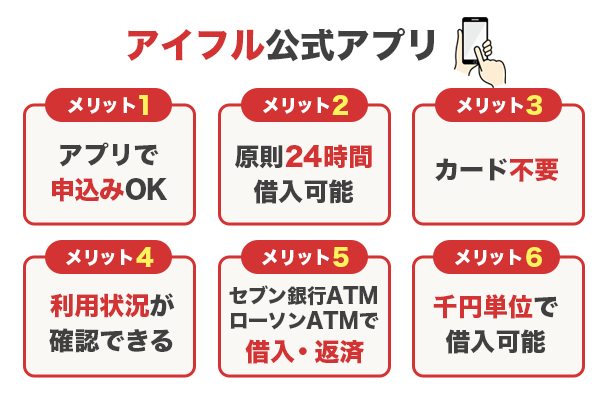

- 原則在籍確認がない

- はじめて借入をする人は最大30日間無利息で借りられる

- Web申し込みなら最短18分で融資ができる

- 郵送物なしでも契約できる

- カードレスでの借入にも対応している

- 借入方法によっては1,000円単位で借りられる

アイフルでは、原則在籍確認がありません。電話連絡が不安な人に、特におすすめの消費者金融です。初めて借入をする人は、最大30日間無利息で借りられるサービスもあります。

Web申し込みなら最短18分で融資ができるスピード感も、メリットです。郵送物なしで契約もできるため、借入がバレたくない人も心配いりません。審査結果の郵送はお客様が郵送を希望される以外は行っておりませんと公式ページでも明言されています。アイフルから届くのは会員情報の変更やお取引の履歴など、アイフル審査通過後、利用を行う際の通知メールです。

スマホアプリをカード代わりにしてカードレスで借りる方法にも、対応可能です。カードを持ち歩かずに済むため、借入がバレにくいうえに手軽に借りられます。

借入方法によっては、1,000円単位で借りられるのもおすすめのポイントです。利息は借りた金額が増えるほど高くなるため、必要な分だけ借りられると利息が節約できます。通帳の残高や引き落とし額を確認の上、本当に必要な金額を借り入れましょう。金利はどうしても銀行と比較すると割高にはなりますが、無利息期間の活用や借入までのスピードは銀行にはないメリットであり、アイフル審査を検討する価値は十分にあります。

アイフルを利用するなら知っておきたい注意点も紹介

アイフルで上手に借入をするなら、メリットだけではなくデメリットも知っておく必要があります。アイフルを利用する上での注意点は、以下の通りです。

- 返済計画を立てて必要なだけ借入をする

- 返済日を忘れない

アイフルは各県の主要駅にATMがあり、アイフル審査を通過すれば利用できるとても便利な消費者金融なので、つい必要以上に借入をしてしまう例が見られます。借りたお金には利息が付くので、無計画に借りると利息の負担が大きくなる点に注意が必要です。

たとえば年18.0%で10万円借りた人が、アイフルの指定通りに返済すると、返済回数が32回で最終的な利息は26,325円になります。利息は、アイフルの返済シミュレーションをお借りして計算しました。

不要な利息まで払わないようにするためにも、返済計画をきちんと立てて必要なだけ借入をしましょう。

返済日を忘れて延滞すると、借入全般の審査に通りにくくなるのもデメリットです。滞納するユーザーに対しては審査条件も厳しくなるのは当然と言えます。必要なときにローンが組めないと困るので、返済日を忘れないようにしましょう。延滞による影響については、後ほど詳しく紹介します。

アイフルの審査は甘い?厳しい?気になる審査難易度を検証

アイフルの審査は甘いのか厳しいのか、審査難易度が気になるという声も多く見られます。アイフルの審査難易度について、審査通過率や口コミを元に検証しましょう。

アイフルの審査通過率は上昇傾向にある

アイフルが公表している月次データから、新規契約率を見てみます。

- 2022年3月期:32.9%

- 2023年3月期:31.9%

- 2024年3月期:34.4%(上期)

30%台を超えており、徐々に上昇していることがわかります。

ちなみに、他の消費者金融と比較するとどうか、アコムとSMBCコンシューマーファイナンスが公表している新規契約率を見てみます。

- 2022年3月期:42.1%

- 2023年3月期:39.9%

- 2024年3月期:42.3%(上期)

- 2022年3月期:38.8%

- 2023年3月期:40.5%

- 2024年3月期:40.3%(中間)

およそ40%前後と、アイフルよりはやや高めですが、アイフルが特段低い数字であるというわけではないことがおわかりいただけると思います。

アイフルの審査難易度について口コミを元にチェックしよう

アイフルの審査難易度に関する口コミも集めました。実際に審査を受けた人はどう感じたのか、チェックしましょう。

- よそは厳しい印象なのに比較的借りやすかった

- 思ったよりも高い限度額で契約できた

- 会社への電話なしに契約できたのがありがたかった

- 審査が不安だったが数時間で審査結果が出て借りられた

- 限度額は低かったけど可決された

- 何回もやり取りをしたのに借りられなかった

- データを送信してすぐに否決された

- 審査に柔軟性がない

「比較的借りやすい」という人もいれば、「審査に柔軟性がない」と感じた人もいました。人によって感じ方が違うことがわかります。

無人契約機を利用した人からは「部屋にロックがかかるので誰にも会わずに借りられた」という声も寄せられています。「無人契約機内ではオペレーターがとても親切だった」という声もあるため、審査手続きに不安がある人は無人契約機もおすすめです。

アイフルの審査は甘いとも厳しいとも言えない!基準に合えば通過可能

アイフルの審査は、甘いとも厳しいとも言えません。アイフルに限らず、カードローンの審査に甘い・厳しいはなく、借入先ごとに設けている審査基準に合うかどうかが重要です。

とはいえ、金利が低いカードローンは審査に柔軟性が期待できないという傾向は見られます。金利には融資の際に必要な手数料を回収するのと合わせて、万が一利用者の返済が滞った時に備える意味もあります。

金利が低いカードローンは得られる利益も少なく、金利が高いカードローンほど返済が滞った時への備えができるわけではありません。備えが少なければ、返済が滞らないように少しでも不安を感じる人は審査に通さないという判断になります。

金利が低い銀行カードローンに比べると、アイフルの金利は確かに高いかもしれませんが、即日対応ができるなどアイフルの方が審査に柔軟性が期待できるといえるでしょう。

アイフルの最短審査時間は18分!即日融資の可能性を上げるコツを紹介

アイフルの最短審査時間は、Web申し込みで18分です。銀行カードローンでは最短でも審査結果が出るのが翌日ですが、アイフルは即日審査結果が聞ける場合も多く、何日も待つ必要がありません。

アイフルは以下の方法で申し込めますが、最短時間で審査ができるのはWebで申し込んだ場合のみです。

- Web

- スマホアプリ

- 電話

- 無人契約機

アイフル審査はWEBがメインの為、早めに審査結果を聞きたい場合は、パソコンやスマートフォンのアプリなどインターネット経由で申し込みましょう。

アイフルの契約で無人契約機を使用する場合は、審査が終わるまでは契約機を離れられません。お近くのどのエリアに無人契約機があるのか、事前に営業時間などをチェックしておきましょう。

アイフルで即日融資が受けられるのは何時まで?対応時間を知ろう

アイフルで審査が実施される時間は限られているため、即日融資を受けたい場合は早めに申し込まなければいけません。アイフルの審査対応時間は、土日祝日も含めて9時から21時までです。夜21時までの受け付けはお仕事などで夕方までに申し込みができない方には助かります。

ただし、最短審査時間が18分であることを考えると、どんなに遅くても即日融資を受けるなら20時35分までに申し込まなければいけません。

ただし、常に最短時間で審査が終わるわけではないため、ギリギリに申し込むとその日のうちに借りられない可能性が高まります。当日中に借りたい場合は、余裕を持ってできるだけ早い時間に申し込みましょう。

アイフルの無人契約機も朝9時から夜21時までの営業とされています。土日でも営業しているため便利ですが、一部店舗では営業時間が異なるため、お近くの店舗を利用する場合は事前に時間を確認しておきましょう。

必要書類を用意しておく

アイフルの審査では、以下の本人確認書類が必要です。

- 運転免許証

- 個人番号カード

- 住民基本台帳カード

- 特別永住証明書

- 在留カード

顔写真がついている公的な身分証明書があれば、スマホから簡単にアップロードできます。

もしこれらの書類がない場合は、健康保険証や住民票の写し、公共料金の領収書などが必要となりますので、必要書類を確認した上で事前に用意しておきましょう。

申し込みフォームの入力ミスをしないように注意する

申し込み内容に誤りがあると確認に時間がかかってしまいます。

申し込む時間帯によっては即日融資ができなくなってしまいますので、よく確認しながら、正しい内容で申し込みましょう。

融資希望額をできるだけ小さくする

融資希望額が大きいと、それだけ審査が慎重になり、時間がかかります。

また、50万円以上(または他社と合わせて100万円以上)の借入を希望すると、収入証明書が必要となり、これも審査が長引く原因となります。

審査をできるだけスムーズに進めてもらうには、融資希望額を小さくしておくことをおすすめします。

土日でも審査は可能だが即日借りたい場合は借入方法に注意が必要

アイフルは土日祝日でも審査に対応していますが、当日中に借りるなら借入方法にも注意しなければいけません。アイフルが対応している借入方法は、以下の4種類です。

- 振り込み

- スマホアプリ

- アイフルATM

- 提携ATM

アイフルATMと提携ATMで借りるにはカードが必要なので、申し込み日当日に借入したい場合は無人店舗まで出向いて契約しなければいけません。アイフル審査を通過し、手続き完了した後にすぐに借りたいが来店できない場合は、振り込みまたはスマホアプリで借入をしましょう。

振り込みの手続きは、メンテナンス時を除いて24時間可能です。ただし、振込先として利用する金融機関が対応できる時間内でなければ借入はできません。アイフルの場合、全国約1,200の金融機関が24時間365日の振り込みに対応可能です。

利用する金融機関によっては、平日しか対応できないケースもあります。振り込みでの借入を予定している人は、アイフル公式サイトの「接続予定時間一覧」とシステムメンテナンス時間を確認して、当日中に借りられるか確認しておきましょう。

コンビニ銀行などの提携ATMでの取引も可能ですが、取引の都度手数料がかかります。アイフルの無人契約機では手数料がかかりませんので、お近くにあれば、こちらの利用がオススメです。

アイフルの審査基準やポイントは?重視されるのは返済能力

アイフルはスピーディーに審査が終わる消費者金融ですが、審査に通らなければ借入はできません。アイフルの審査基準や審査のポイントを紹介するので、申し込み前にチェックしてみてください。つまりアイフル審査で求められる条件を分析すれば、通らないといった事態は回避できます。

アイフルの審査基準は、非公開です。アイフルに限ったことではなく、カードローンの審査基準は公表されません。

審査基準が明確になっていないと自分はアイフル審査に通るのか不安になる方も多いかもしれませんが、最低限満たしていて欲しい条件は申し込み条件として提示されています。申し込み条件を見ると、アイフルが利用者に何を求めているか知ることが可能です。気になる方はご自分で信用情報報告書を求めることもできますが、ご自身で思い当たることがあるはずです。

アイフルの申し込み条件をチェックしましょう。今回はアイフルの商品の中から、メインの商品であるキャッシングローンの基準を紹介しています。

- 満20歳以上69歳までの人

- 定期的な収入と返済能力を有する人

1つ目のポイントは、年齢です。条件を満たしていない場合は、申し込みそのものができません。満20歳以上の定期的な収入と返済能力を有する給与所得者、自営業者、パート、アルバイト、派遣、出向、嘱託社員、主婦(専業主婦除く)、学生という条件が公式ホームページにもはっきり記載されています。

アイフル審査の際には借入できる適用条件を事前に理解しておきましょう。

2つ目のポイントは、定期的な収入と返済能力です。アイフルが守っている法律の1つ、貸金業法でも、以下の内容を元に返済能力を確かめてから融資をするよう義務付けています。

- 収入や収益

- 信用

- 借入の状況

- 返済計画

定期的な収入と返済能力について、詳しく確認しましょう。

アイフルの審査に通らない!審査落ちする人の特徴

アイフルの審査では、定期的な収入があること以外にも見られている点がたくさんあります。

以下に、審査で落ちやすくなってしまうポイントについてまとめました。

定期的な収入や収益があるとは毎月決まって収入を受け取っている状態

「定期的な収入や収益がある」とは、毎月決まって収入を受け取っている状態をいいます。

審査では安定継続収入が重視されるため、以下のような場合は定期的な収入を受け取っているとはみなされません。

- 短期派遣、短期のパート、短期バイト、単発バイトなどをしている

- 収入額が月によって大きく変動する

- 派遣会社に登録はしていても派遣先が決まっていない

- 就職は内定しているけれどまだ入社していない

アイフルが継続収入を求めているのは、長期にわたる返済を滞りなく続けてほしいからです。アイフルの審査を受ける際に返済についても知っておきましょう。35日サイクル制か毎月約定日払いの返済方法となるため、短期派遣や短期のパートなど、一定期間働いた後で収入がなくなると、返済が続けられません。短期の仕事をしている場合は、審査上不利になります。

収入額が月によって大きく変動する場合も、審査で有利とはいえません。無収入の月がなければ借りられる可能性はありますが、まとまった額の融資は難しいでしょう。不定期収入であっても会社員並みの年収があり、定期的に収入がある場合はアイフル審査を通過できる可能性があります。

派遣会社に登録していても派遣先が決まっていない人や、就職先が内定していてもまだ働いていない人は、無収入の状態です。収入がないため、申し込み条件を満たしていません。

アイフルの大きなメリットとして、働き始めてすぐでも審査に通る可能性がある点が挙げられます。

仕事を始めたばかりだと辞める可能性があるため、審査に通りにくいのが一般的です。しかし、アイフルは、よくある質問に対する回答として「無職の人は仕事を始めた後申し込める」と案内しています。仕事を始めれば、審査に通る可能性が出てきます。

申し込み内容に不備がある、または虚偽の内容だと判断された

申込内容が正しくないと、審査に落ちる可能性があります。

氏名や住所などの情報以外に勤め先などを入力しますが、たとえば会社名が存在しなかったり、会社の電話番号が繋がらなかったりする場合は、「嘘の情報を入力している」と思われてしまうかもしれません。

まれに、仕事をしていないのに架空の勤め先を入力する人や実際に勤めていない会社を申告する人がいますので、入力情報があっているかどうかは厳正に審査されています。

うっかり電話番号を間違えてしまったという場合でも、それが嘘なのか間違いなのかは、アイフル側ではわかりません。

嘘だと判断されれば審査に落ちる可能性がありますので、十分注意したいところです。

アイフルが「信用」を見る際には個人情報機関の情報が活用される

アイフルの審査のポイントの1つである「信用」とは、借りたお金を返す能力と返す意思があるかどうかを表す言葉です。信用を測るには、これまでの借入状況も参考になります。アイフル 審査 で落ちたという方の中にはこれまでの借入が原因である場合も多いのです。

貸金業法では、貸金業者が利用者のリスクを正確に把握できるように、利用者の借入状況を把握できる仕組みを作りました。

個人信用情報機関と呼ばれる機関が、ローンやクレジットの取引に関する客観的な事実を情報として集め、保管しています。申し込みを受けたら、アイフルは個人信用情報機関に情報を照会して、申込者の返済能力を確かめるルールです。

ローンやクレジットの取引に関する客観的な事実は、信用情報と呼ばれます。信用情報とはどのようなものか、具体的な項目を確認しましょう。

| 信用情報の内容 | 具体的な項目 | 目的 |

|---|---|---|

| 本人を特定するための情報 | 氏名、生年月日、住所、電話番号、勤務先など | 誰に関する情報かを明確にする |

| 契約に関する情報 | 契約の種類、契約日、契約金額、貸付金額など | お金の借入状況を確認する |

| 返済状況に関する情報 | 入金額、入金予定日、借入残高、完済日、延滞の有無など | 返済に延滞がないか確認する |

| 取引事実に関する情報 | 債務整理、債権回収、保証履行、強制解約、破産申立など | 延滞した結果債務整理などが行われた事実があるか確認する |

信用情報を確認すれば、借りたお金が返せる状態にあるかチェックできます。重点的に見られるポイントは、延滞の有無です。延滞があれば、まず審査に通りません。延滞の結果、債務整理や自己破産をしている場合も同様です。

アイフルに限らず、貸金業者や銀行なども融資を行う際に信用情報を参考にしております。

ローンやクレジットで延滞がある場合は、審査に通りにくいと思いましょう。延滞がある方はまず返済を行い延滞を解消することを考え、その上で信用情報に問題がなくなり一定期間が経過したのちに新規借り入れを行いましょう。なお、意外と知られておりませんが、期間が過ぎても債権者が削除してくれなければ、信用情報機関の金融事故の記録は残り続けます。

延滞などは5年破産は10年と言われていますが、まれに年数を経過しても履歴が消えていないことがありますので、過去に金融事故があった方で審査に必ず通過したい方は信用情報の取り寄せをご自身で確かめるのがベストです。消えているはずの金融事故履歴が万が一残っている場合はアイフル審査前にご自身で債権者に連絡し取り消してもらいましょう。

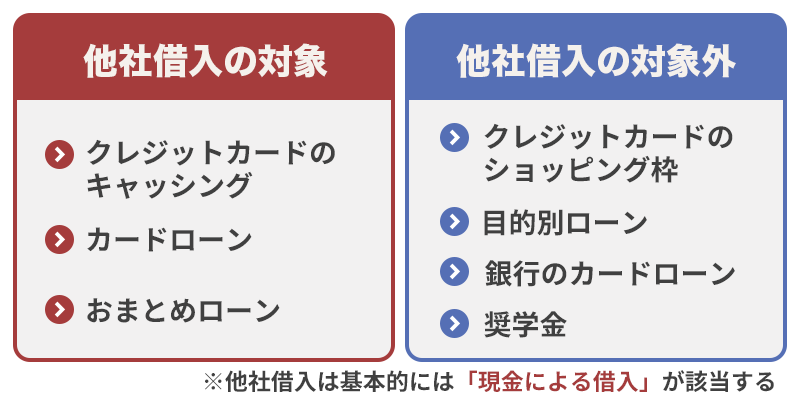

アイフルでは他社借入額も重要な審査のポイント

アイフルでは、他社借入額も重要な審査のポイントです。

アイフルをはじめとした貸金業者は、貸金業法に定められている総量規制というルールの影響で、年収の3分の1を超える融資ができません。他の貸金業者で借りている金額が多すぎると、法律の範囲を超えてしまいます。

少額の借入なら問題ないケースもありますが、すでに年収の3分の1近い借入があると審査には通りません。

借入額として計算されるのは、貸金業者からの借入のみです。貸金業者ではない銀行のカードローンや、クレジットカードのショッピングなどは除いて、貸金業者からの無担保での借入額が計算されます。

借入額が少なくても、借入件数が多い場合は注意が必要です。借入件数が多いと、困ったらすぐ借入をする人だと思われ、審査に通りにくくなります。信用が高い人は1ヶ所からまとまったお金が借りられるので、信用が低いと思われるも審査に通りにくい理由です。

年収に対する借入希望額が大きすぎる

アイフルは貸金業法の総量規制が適用されますので、年収の3分の1を超える貸付はできないことになっています。

たとえば年収300万円の人が100万円を希望すると、3分の1に収まっているとはいえ、年収に対する借入額の割合が大きいため、審査に通りづらくなります。

短期間に複数のカードローンに申し込んでいる

アイフルと同時に、他のカードローンにも複数申し込んでいると、「お金に困っている」という印象を与えてしまい、審査に落ちやすくなります。

このような人を「申込ブラック」と呼んでいます。

何件申し込んだら審査に落ちるのかという明確な基準はありませんが、一般的には1ヶ月に3〜4社申し込むのは危険だとされています。

在籍確認が取れない

在籍確認は、カードローンの重要な審査のひとつです。返済能力を確認するための審査なので、アイフルに限らず、どのカードローン会社でも必ず行われます。

ですので、勤め先が確認できないと審査に落ちてしまいます。

アイフルで見られるポイントからわかる審査に通る可能性を上げるコツ

アイフルで見られるポイントから、以下の状態だと審査に通りにくいと言えます。

- 定期的な収入がない

- 返済を延滞している

- 借入金額や借入件数が多すぎる

- 年収に対して借入希望額が高すぎる

審査に通りにくい人の特徴を元に、審査に通る可能性を上げるためのコツを確認しましょう。

定期的な収入がない場合は仕事を見つけるなどの対策が必要

アイフルの申し込み条件としても挙げられているように、定期的な収入は重要な審査のポイントです。安定収入がない場合は、以下のような対策を試しましょう。

- 無職の人は仕事を見つける

- 登録のみの派遣や就職先が内定している状態の人は働き始めてから申し込む

- 短期の仕事をしている人は長期の仕事を見つける

就職している場合、仕事を簡単に変えるのは難しいでしょう。収入面に不安がある場合、収入証明書類を提出すれば安定した収入を得ている証明になる可能性があります。

申し込みをアイフル1社に絞る

申込ブラックとなることを避けるため、今回の申し込みはアイフル1社に絞りましょう。

カードローンに申し込むと、その記録が信用情報に登録され、6ヶ月保管されます。つまり、6ヶ月間は他社に申し込んでいることがバレてしまいますので、その間は申し込みを1社に絞った方が安全です。

延滞している返済がある場合は延滞を解消したうえで一定期間待つ

延滞している返済がある場合は、まず延滞の解消を優先しなければいけません。長期延滞や債務整理は5年間、自己破産は7年間すれば個人信用情報機関から情報が削除されます。しかし、延滞が続いている間は記録が残り続ける点に注意が必要です。

個人信用情報機関の情報は、必要な期間が過ぎなければ削除できません。自分でできる対策はないので、延滞や延滞に伴う債務整理・自己破産の経験がある人は、時期が過ぎるまで待ちましょう。

他社借入に問題がある場合は返済を進めるなどの対策を

他社借入に問題がある場合は、以下のような対策を考えましょう。

- 借入額が多すぎる場合は返済を進めてから申し込む

- 借入件数が多い場合は借入先を減らせないか検討する

借入額が多すぎる場合は、どこで申し込みをしても審査に通りません。まずは返済を優先して、余裕ができたらアイフルに申し込みましょう。

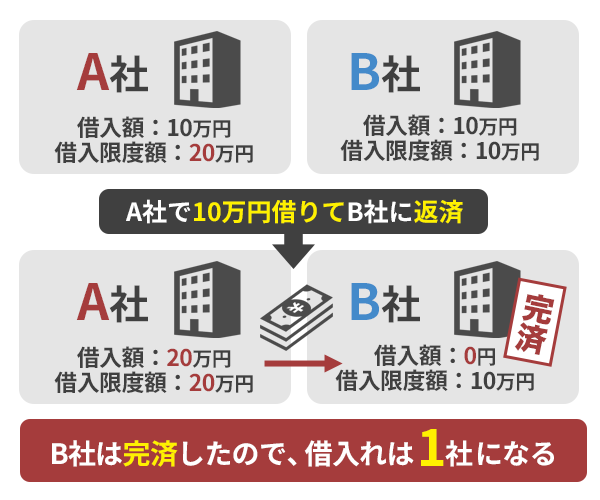

借入件数が多い場合は、借入先を減らせないか検討する必要があります。例えば借入限度額が20万円のA社で10万円、借入限度額が10万円のB社で10万円借りているとしたら、A社で10万円借りてB社を完済できます。

実際には利息があるため利息も含めた金額で考える必要がありますが、3社または4社から借りているとまずアイフルの審査に通らないので、借入先を減らす方法を考えましょう。

借入先を減らす場合、複数の借入をまとめるおまとめローンに申し込んではいけません。おまとめローンは返済専用の商品で、新たな借入ができなくなります。

借入希望額が年収の3分の1より低くなるよう計算して申し込む

年収に対して借入希望額が高すぎると返済能力を疑われるため、借入希望額を決める際には年収の3分の1よりも低くなるように計算して申し込みましょう。

アイフルのようにカードローンタイプの商品に申し込む場合、念のために高い借入希望額で契約したいと考える人もいます。しかし、借入希望額が高すぎると審査に通りにくくなるので、本当に必要な金額で申し込みましょう。

貸金業法で年収の3分の1が目安とされているのは、過去の融資経験を元にそれを超えると返済が難しくなると判断されたためです。年収の3分の1は何とか返済ができるラインだと考えると、年収の3分の1よりも低い金額であるほど返済しやすいと判断できます。

審査は返済能力を見るものなので、無理のない金額で申し込んだ方が審査に通る可能性を高められるでしょう。

審査に通るためには申し込みフォームに正確に入力することも重要

審査に通るためには、申し込みフォームに正確に入力することも重要です。ここまで紹介してきたように審査で見られるポイントは決まっていますが、審査は申し込みフォームに入力した内容と必要書類、信用情報を元に実施されます。

申し込みフォームに入力した内容に間違いが多いと、意図的に嘘を言って借りようとしているのか、間違えただけなのか、アイフルとしては判断ができません。判断できなければ正しい結果が出せず、審査に通らない可能性もあります。

嘘だと判断された場合、信用できないと思われてお金を貸してもらえません。

申し込みの際には、以下のように多数の項目に入力を求められます。

| 情報の内容 | 具体的な項目 |

|---|---|

| 申込金額 | 希望限度額、お金の利用目的(生活費、事業資金) |

| 利用者情報 | 氏名、生年月日、性別、結婚の有無、扶養家族、メールアドレス、運転免許証の有無 |

| 自宅情報 | 住所、電話番号、住まいの種類、住居負担額、入居年月、家族と同居か別居か |

| 勤め先情報 | 勤務先名、勤務先電話番号、雇用形態、健康保険証の種類、業種、会社規模(正社員の人数)、入社年月、給料日、税込年収、副業がある場合の雇用形態 |

| 他社の利用状況 | 他社借入額 |

間違えないよう確認しながら、正確に入力しましょう。

無人契約機で申込をする場合だと、アイフルでは担当者と連絡をしながら用紙に手書きで情報を記入します。間違いや分からない点があれば担当者と確認しながら手続きできるため、不安がある人は無人契約機の利用もおすすめです。

アイフルの審査通過のポイントと注意点を属性別に紹介

申込者の属性によっても、注意すべき点が違います。アイフルの審査のポイントを、属性別に確認しましょう。

自営業者は借りたお金の使い道に合わせて商品を選ぶ

自営業者が審査に通るためには、借りたお金の使い道に合わせて商品を選びましょう。生活資金を目的とする場合やキャッシングローンやSuLaLiなどの無担保ローン、事業資金としてお金を借りたいなら事業サポートプランに申し込まなければいけません。

商品によって借りたお金の使い道が決められているため、用途に合わせて申し込む必要があります。

自営業者の審査のポイントは、安定収入です。収入の変動があまり大きくない場合は、審査に通る可能性もあります。継続した収入が求められるので、収入が途切れる月がある場合は審査に通るのが難しいでしょう。

収入証明書類を提出すると、安定収入があると判断してもらいやすくなります。

固定電話がある場合は、事務所の番号として固定電話を記載するのもポイントです。固定電話があれば架空の事務所ではないという証拠になり、安定性があるとみなしてもらいやすくなります。

パートやアルバイトは長期の仕事をしているかどうかがポイント

パートやアルバイトは、長期の仕事をしているかどうかがポイントです。アイフルの申し込み条件にあるように、継続収入がなければいけないので、短期または単発の仕事を繰り返している場合は審査に通らないと考えましょう。

アイフルは、パートやアルバイトを始めたばかりでも審査に通る可能性があります。とはいえ、勤続年数が短いと辞める可能性があるのではと思われるため、有利とは言えません。待てる場合は、仕事を始めてすぐではなく数ヶ月働いてから申し込みましょう。

学生はアルバイトで安定収入があり20歳以上なら融資の対象となる

学生であっても、アルバイトをしていて安定収入があればアイフルで借入できる可能性があります。安定収入に関しては、一般のパートやアルバイトと同じだと考えましょう。

注意しなければいけないのは、年齢です。アイフルは申し込み可能な年齢が20歳からなので、18歳や19歳の法律改正によって成人になった年代の人は申し込めません。

18歳や19歳の人が申し込むなら、プロミスのように18歳から申し込める商品を選びましょう。

未成年はアイフルも含めてどこからも借入できない

民法が改正されるまでは、18歳や19歳の未成年として扱われていた年齢を対象として融資を行っている業者もありました。しかし、民法の改正によって成人年齢が18歳に引き下げられてからは、未成年の借入は不可能になっています。

未成年は、アイフルも含めてどこからも借入ができません。

派遣社員は派遣先の有無と働く期間が重要

派遣社員も、継続収入があると判断されれば借入ができます。派遣元に登録しているだけでは、収入があるとはいえません。派遣先が決まっていることと、派遣期間が長期であることの条件を満たせば、審査に通る可能性は十分にあります。

派遣社員がカードローンを利用する場合、職場に電話をして収入の裏付けを取る在籍確認が問題になる可能性があります。しかし、アイフルは原則電話なしなので、派遣社員でも申し込みやすい消費者金融だと言えるでしょう。

アイフルでは専業主婦の借入は不可能!収入のある主婦なら申し込める

アイフルでは、専業主婦の借入は不可能です。貸金業法に定められている総量規制の影響で、本人に収入がない専業主婦には融資ができません。お申込みは本人のみ他人名義での借り入れは不可とある為、配偶者名義での借り入れはできません。

銀行カードローンの中には、配偶者の収入を収入とみなして、専業主婦への融資を行っているところもあります。専業主婦が借入をするなら、消費者金融よりも銀行カードローンがおすすめです。

消費者金融の中にも、総量規制の例外のルールを元に融資をしている業者が一部あります。しかし、配偶者の自筆の同意書や配偶者との婚姻関係を示す書類の提出が求められるため、手続きが煩雑です。

消費者金融なら即日融資が期待できるため、急いでいる場合には選択肢として選んでもよいでしょう。

パート、自営業、派遣社員など、何らかの形で継続収入を得ている主婦なら、問題なく申し込めます。

年金受給者が借りるなら年金以外に収入が求められる点に注意

年金受給者がアイフルで借入をする場合、年金以外に収入が求められる点に注意しましょう。

よくある質問に対する回答を確認すると、「年金のみの場合は契約できない」と明記されています。パートやアルバイトなどを始めた後なら申し込めるため、収入を得る方法を考えましょう。

また、年金受給者が借りるなら、年齢にも注意しましょう。アイフルは69歳まで申し込めますが、取引期間中に満70歳になった時点で新たな融資が停止されます。

年齢を重ねても借りたい場合や年金収入のみで借りたい場合は、80歳まで利用可能な以下のカードローンを検討しましょう。

- ベルーナノーティス「80歳までのカードローン」

- セゾンファンデックス「かんたん安心カードローン」

これらの商品は、年金のみでも借入ができます。

生活保護受給者は借入が認められていない

生活保護受給者は、借入が認められていません。生活保護費として支給されたお金は、生活を成り立たせるために使う必要があります。

仕事をしながら生活保護を受給している人は、審査に通る可能性が0ではありませんが、借りたお金は収入として計算されます。生活保護費は最低限必要な金額から収入を引いて足りない金額が支給されるため、収入が増えれば生活保護費は減額されます。

生活保護費が減額されるうえに返済もしなければいけなくなると、借入にメリットはありません。どうしてもお金に困っているなら、ケースワーカーに相談するのが一番です。

無職の人は長期的なパートやアルバイトを始めれば申し込める

無職の人は自身に収入がないため、アイフルでの借入はできません。しかし、アイフルは仕事を始めれば審査に通る可能性があるため、すぐにでもお金を借りる必要があるなら長期的なパートやアルバイトを始めたうえで申し込みましょう。

パートやアルバイトを始めても、給料日が来るまではお金を受け取れません。アイフルを利用すれば、給料日前に借入をして給料日に返済することも可能です。

アイフルのキャッシングローン以外のローン審査のポイントも確認

アイフルで取り扱われているローンの審査のポイントは、どれも基本的には同じです。商品ごとの注意点を紹介するので、あわせてチェックしてみてください。

SuLaLi(スラリ)の審査申し込みはWeb限定

SuLaLiの審査のポイントは、キャッシングローンと同じです。利用限度額の上限が10万円と低いため、年収が30万円以上あって毎月収入を受け取っていれば審査に通る可能性があります。

SuLaLiはWeb完結の商品なので、審査の申し込み方法はWebに限られます。審査時間は最短18分で、スピーディーな借入も期待できます。

カードレスで契約となるため、借り入れや返済はアプリ上で取引することになります。カードの発行を希望する場合は、女性らしいデザインの、カードローンらしくないカードを2種類から選んで発行できます。

ただし無人契約機などでの手続きには対応しておらず、カード発行を希望する場合は自宅に郵送となるため注意です。

ファーストプレミアムカードローンは条件が厳しいので注意

ファーストプレミアムカードローンは、申込条件が厳しい点に注意が必要です。利用可能な年齢がキャッシングローンよりも狭いため、年齢の条件を確認したうえで申し込みましょう。アイフルの利用がはじめてではない人も、利用できません。

金利が低い分、キャッシングローンよりも審査難易度が高いと考えましょう。

申し込み条件は満23~59歳で一定の収入がある人、とされており、働きだしたばかりの人や年金受給者等の審査は難しいのが現状。申し込みから契約まですべてWEB完結で行っており、無人契約機や電話での審査は行われていません。

また、審査時間も通常のアイフルカードローンより長めを想定した方が良いでしょう。消費者金融の中では金利の低さがかなり魅力的ですが、審査が厳しく時間もかかりやすいため、手軽さを選ぶなら通常のカードローンがおすすめです。

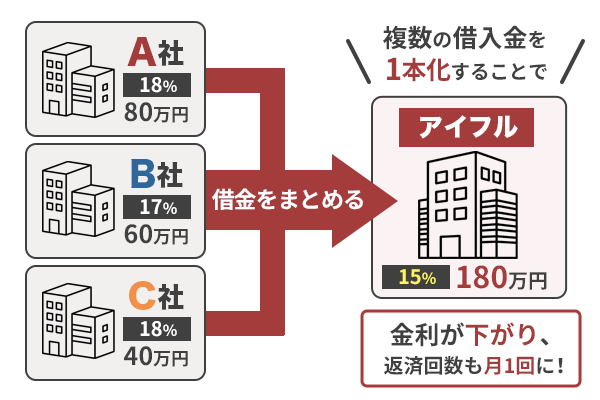

アイフルのおまとめローンは複数の借入があっても利用しやすい

アイフルのおまとめローン「おまとめMAX」「かりかえMAX」は、複数の借入がある人が返済を一本化して返済しやすくする目的の商品です。おまとめローンは返済専用の商品で、追加の借入はできません。

以下の2つの理由で、借入額や借入件数が多くキャッシングローンの審査に通りにくい人でもおまとめローンの審査に通る可能性はあります。

- 追加の借入ができない商品でカードローンに比べると返済が滞りにくい

- もともと複数の借入がある人が利用する前提の商品である

とはいえ、返済できないほどの借入をしている場合は、おまとめローンの審査であっても審査落ちする可能性があります。

アイフルはおまとめローンであっても、WEBから手続きができるため無人契約機などに赴く必要はありません。カードや郵送物がなく、周囲へのバレ対策にも配慮されているため気兼ねなく利用できますよ。

事業サポートプランの審査では事業実態が重視される

事業サポートプランは、事業資金を借りる人専用の商品です。事業目的であれば総量規制の対象外になるため、年収の3分の1を超える借入ができる可能性があります。融資の対象は、個人事業主または法人に限られます。

事業サポートプランでも返済能力がチェックされますが、特徴的なのは事業実態が重視される点です。申し込みの際には収入証明書類の提出と、事業内容が確認できる書類の提出が求められます。

事業サポートプランでは、借りたお金を生活費として使うことはできません。

また、アイフルの事業サポートプランは個人プランであればWEB契約が可能なため、来店は不要です。ただし法人プランになるとWEB契約は不可となるため、無人契約機や店舗、電話などで問い合わせる必要があります。

アイフルでは増額も可能!増額の際の審査もポイントは同じ

アイフルでは、申し込みの際に決められた利用限度額よりも限度額を引き上げる増額が可能な場合もあります。

申し込みの時には書類のみで審査を行っているため、本当に返済してくれるか確かめる方法がありません。そのため、最初は実際に貸せると思う金額よりも低めな限度額が設定されるのが一般的です。

実際に融資をしてみた結果、きちんと返済してくれると確認できれば、増額に応じてくれることもあります。返済実績が重要なので、アイフルで1度でも返済を延滞していれば、増額は難しいと考えましょう。

増額の際の審査のポイントも、基本的には申し込みの時と同じです。年収の3分の1を超える融資はできませんが、年収の3分の1を超えない金額までなら引き上げてもらえる可能性があります。

アイフルの増額審査は、スマホアプリから最新の収入証明書を提出して行います。審査後はWEBや電話、アイフルATMなどで手続きを行うため、無人契約機では審査できない点に注意しましょう。

アイフルで審査を受けるには?申し込みから借入までの流れ

アイフルで審査を受けるにはどうしたらよいのか、申し込みから借入までの流れを紹介します。

- 希望の申し込み方法で申し込む

- 必要書類を提出する

- アイフルで審査が行われるので結果が出るまで待つ

- 結果連絡を受ける

- 契約して借入をする

契約までの流れの中で知っておきたいポイントについて、詳しく見ていきましょう。

アイフルはWEBから24時間いつでも申し込み可能

アイフルはWEBから24時間、365日いつでも申し込みができます。

年末年始の審査はお休みとなりますが、申し込み自体は受け付けています。

自動契約機は21時まで、電話での申し込みは18時までの受付となっていますので、時間を気にせず申し込みをしたい人はWEBからがおすすめです。

事前に確認しておきたいアイフルで審査を受ける際の必要書類

アイフルで審査を受ける際の必要書類は、以下の通りです。

| 書類の種類 | 利用できる書類 |

|---|---|

| 本人確認書類 | 運転免許証、個人番号カード、住民基本台帳カード、特別永住者証明書、在留カード |

| 収入証明書類 | 源泉徴収票、給与明細書、確定申告書・青色申告書・収支内訳書、市民税決定通知書/納税通知書、所得(課税)証明書 |

アイフルの審査を受けるためには上記の必要書類の準備が必須です。

本人確認書類は、顔写真付きでなければいけません。上記のいずれも持っていない人は、健康保険証や住民票などに加えて公共料金の領収証などを提出すれば、申し込みが可能です。顔写真付きの本人確認書類以外を利用する場合は、郵送物をなしにはできません。

収入証明書類は、原則としてアイフルで50万円を超える借入をする人か、他社での借入額とアイフルの利用限度額を合わせて100万円を超える場合に必要です。また、就業状況の確認などのためにアイフルが必要と判断すれば、提出しなければいけません。

アイフルは電話連絡をしないため、就業状況の確認が必要になる可能性は高いと考えられます。求められたときに提出できるよう、勤務先で源泉徴収票を受け取ったら保管しておき、借入額が50万円を超える場合に備えて収入証明書類として用意しておくと安心です。

キャッシングローン以外の商品の中には、本人確認書類と収入証明書類以外に別の書類が必要なものがあります。

| 商品 | 必要な書類 |

|---|---|

| おまとめローン | 他社借入条件などが確認できる書類 |

| 事業サポートプラン | 収入証明書類は確定申告書(個人事業主)または決算書2期分(法人)のみ提出可能 事業内容確認書(個人事業主)または商業登記簿謄本(法人)の提出も必要 |

必要なものを提出しないと審査が進められないので、事前に確認しておきましょう。

アイフルの在籍確認は原則として電話連絡なしで行われる

アイフルでは、原則として在籍確認の電話をかけていません。

電話による在籍確認の目的は、収入の裏付けを取ることです。申し込みフォームに嘘や間違いがあると、審査をした意味がなくなります。特に勤め先は収入に直結する内容なので、慎重な確認が必要です。

そのため、多くのカードローンで電話による在籍確認が行われます。電話を不安に思う人も多く見られますが、アイフルでは電話がないのが大きなメリットといえるでしょう。職場まで電話がかかってきたと言うのは過去のイメージで、現在アイフルでは審査時の在籍確認を行っていません。

これは、公式サイトにも明記されていますので、よほどのことがない限り電話はかかってこないと考えて良いでしょう。

実際、99.7%の人が電話連絡なしで審査を通過しています。

では、残りの0.3%の人がどうなるのかといいますと、電話が必要だと判断された場合、申込者の同意を得た上で電話をかけていますので、いきなりかかってくることはありません。

例えば収入が不安定だったり、他社借入が多かったりする人は、返済能力を慎重に判断するため、職場連絡が行われることがあります。

また、他社借入額を間違えて低めに申告してしまった場合にも、故意の嘘か単なる入力ミスかを判別できないため、電話がかかる可能性もあります。

アイフルの審査結果連絡の方法はメールまたは電話

アイフルの審査結果連絡の方法は、メールまたは電話です。無人店舗で申し込んだ場合は、その場で審査結果が聞けます。審査には書類が必要なので、来店する場合は忘れずに持って行きましょう。

アイフルでは審査の過程で電話連絡が行われないので、申込者がすることは特にありません。審査結果が出るまで待って、審査に通っていれば契約して借入ができます。

アイフルの借入方法は3つある

アイフルでは、3つの借入方法が用意されています。

| 借入方法 | 特徴 | 手数料 |

|---|---|---|

| 振込 | 希望の金融機関 24時間OK 土日祝OK |

無料 |

| スマホアプリ | 24時間OK 土日祝OK |

あり |

| 提携金融機関のATM コンビニATM |

24時間OK 土日祝OK カードが必要 |

あり |

金融機関のメンテナンス時間など一部利用不可の時間帯もありますが、原則として24時間いつでも借り入れができます。

カードがなくてもアプリから振込依頼をしたり、コンビニATMで現金を引き出したりできますので、急なピンチでも対応できるでしょう。

また、アイフルの無人店舗の多くでは、無人契約機を出てすぐの場所にアイフルATMがあります。無人契約機で契約をしてカードを受け取った人は、アイフルATMですぐにお金を借入することもできますよ。

早く借りたい、バレたくないなどの希望別におすすめの借入までの流れ

アイフルでは、公式サイトで希望別におすすめの借入までの流れを紹介しています。希望がある人は申し込み前にチェックして、希望を叶えられる申し込み方法を選びましょう。

アイフルで即日融資を受けたい時におすすめの借入までの流れ

アイフルで即日融資を受けたい時におすすめの申し込みの流れは、以下の通りです。

- Webで申し込む

- カード申込・受付完了メールを受け取る

- アイフルのフリーダイヤルに電話をする

- 審査結果の連絡を待つ

- Webまたは無人店舗で契約する

アイフルには、急いでいる場合に優先的に審査を始めてもらえる仕組みがあります。Webで申し込んだ後、受付完了メールを受け取ったうえでフリーダイヤルに電話をすると、優先的に審査を始めてもらえるので、ぜひ連絡を入れましょう。

急いで借りたい場合は、契約後にスマホアプリを利用して借りる方法がおすすめです。カードを受け取らなくても、すぐに借入ができます。

カードを発行した上で即日融資を受けたい人は、事前にWEB申込してから無人契約機に向かうのがおすすめです。あらかじめWEBから申し込んで審査を進めておけば、無人契約機に着いてからカードを受け取るだけで融資を受けられますよ。

アイフルの無人契約機は最初から無人契約機で申込をする人にも、ネット申込をした上で契約をする人にも対応できるように専用の申込書が用意されています。

アイフルでの借入がバレたくない時におすすめの借入までの流れ

アイフルでの借入がバレるのが不安な場合は、以下の流れで申し込みましょう。

- Webで申し込む

- 審査結果の連絡を待つ

- Webで契約手続きをする

- 契約手続きの際に「カードレス」を選択して口座振替の登録をする

契約手続きの際に「カードレス」を選択して口座振替の登録をすると、郵送物が送られません。郵送物から借入がバレる可能性を減らせる、便利な方法です。

口座振替の登録をするには、利用したい金融機関で取引時確認が完了していて、記録が保存されている必要があります。

アイフルで審査に落ちたらどうすればいい?考えられる方法は2つ

アイフルで審査に落ちた場合に考えられる対処法は、2つあります。どのような方法があるのか、確認しましょう。

アイフルとは違う消費者金融に申し込む

アイフルの審査に落ちた場合、アイフルとは違う消費者金融に申し込む方法が考えられます。アイフルとは審査基準が違うところで審査を受け直せば、審査に通る可能性があります。

実際に口コミを見ても「アイフルの審査に落ちた後で別の消費者金融で審査に通った」という声も見られました。逆に「別の業者では落ちたのにアイフルでは借りられた」という意見もあるため、審査を受ける消費者金融を変えると審査に通る可能性もあります。

審査を受け直すなら、金利が低いカードローンは避けましょう。金利が低いカードローンは、審査に柔軟性が期待できない可能性があります。

ただし、安定収入がない、延滞の記録があるなど審査に通らない理由がある人は、審査を受け直しても通過するのは難しいでしょう。思い当たる理由がある場合は、その点を改善しなければ借入はできません。

アイフルでは審査落ちした後の再申し込みも受け付けている

アイフルでは、審査落ちした後の再申し込みも受け付けています。ただし、再申し込みはあまりおすすめできません。アイフルの審査基準は変わらないので、すぐに申し込んでもまた落ちる可能性が高いからです。

再申し込みするには、アイフルで落ちたと思われる理由を見つけて、改善しなければいけません。改善には時間がかかるので、アイフルでどうしても借りたい人以外は、一度別の消費者金融で審査を受けた方がよいでしょう。

アイフルの審査が18分以上かかる原因と対処法

アイフルの審査が早いといっても、それはあくまでも最短時間です。時間帯や曜日によっては申し込みが混み合っていることも考えられます。

アイフルの審査に時間がかかっている原因としては、以下のようなことが考えられます。

休みの前などで申し込みが多く審査に時間がかかっている

- 週末

- 仕事が終わってからの時間帯

- 大型連休の前

などは、申し込みが混み合います。

18分経っても連絡が来ない時は、単に申し込みが多くて審査に時間がかかっている可能性が高いです。

数時間は待ってみてください。

営業時間終了間際に申し込んだ

アイフルの営業は21時までです。その時間をすぎると、審査は翌日に持ち越されてしまうため、当日中に結果の連絡はきません。

審査時間が18分だからといって、20時40分に申し込んでも、すんなりと審査が進まなければ翌日になってしまいます。

迷惑メールフォルダにメールが入ってしまった

審査結果の連絡は来ているのに、迷惑メールフォルダに入ってしまっていて気づかないことがあります。

迷惑メールフォルダを確認するとともに、メールの設定もあわせて確認してみてください。

中には、URLつきのメールを拒否する設定になっている人もいます。

審査結果の連絡にはその次の手続きに進むためにURLが記載されているため、拒否設定になっていると受け取ることができません。

それでもわからないときは審査状況を問い合わせよう

余裕を持って申し込んだはずなのに連絡が来ない、迷惑メールフォルダにもメールは入っていないという時は、フリーダイヤル(0120-201-810・はじめてのお申込み専用)に電話してみましょう。

審査状況をすぐに確認してくれるはずです。

女性オペレーターが対応してくれる女性専用ダイヤル(0120-201-884)もありますので、ぜひ利用してください。

審査を受ける前に読んでおくべき、アイフルの返済方法について

アイフルで借りたお金はどのように返済すればよいのか、返済方法について紹介します。借りたお金は必ず返済しなければいけないので、事前にチェックしておいてください。

アイフルが対応している返済方法は5種類で便利に返済できる

アイフルが対応している返済方法は、以下の5種類です。

- 口座振替

- 振り込み

- スマホアプリ

- 提携ATM

- アイフルATM

上記のうち、口座振替とアイフルATMは手数料無料で返済できます。提携ATMの手数料は1万円未満の返済で110円、1万円を超える返済で220円です。振り込みの際の手数料は、金融機関によって異なります。

アイフルの返済期日は2種類から選べる

アイフルの返済期日は、毎月1回返済をする約定日制と、35日ごとに返済日が来るサイクル制から選べます。

約定日制では、自分の都合の良い日付を選択して返済が可能です。約定日を含む11日間が返済期間となるので、都合のいい日に入金しましょう。口座振替を選んだ場合は、約定日当日に引き落とされます。

返済期日よりも前に入金すると、繰り上げ返済の扱いになる点に注意しましょう。繰り上げ返済を行った場合は、返済期間中に再度返済する必要があります。

35日ごとの返済の場合は、返済日の翌日から数えて35日後が返済日になる仕組みです。35日を待たずに返済しても、返済日の翌日から35日後が返済日になるルールは変わりません。35日を待たずに返済を繰り返すと、早めに返済が終わります。

返済を忘れそうな場合はメールサービスを利用しよう

アイフルには、支払い日が近づくとメールでお知らせしてくれる「aiメール」送信サービスがあります。

返済日を忘れそうで不安な人は、メールサービスに登録しておきましょう。利用したい場合は、会員サービスから登録できます。

アイフルの返済額は借入直後の残高に応じて決定される仕組み

アイフルの返済額は、借入直後の残高に応じて決定される仕組みです。たとえば1円~10万円までの借入残高の場合、返済額は約定日制で4,000円、サイクル制で5,000円になります。設定された金額より多く返済しても構いません。

返済の際には、借入日数分の利息も必要です。利息は申し込み時に決められた金利によって決まります。利息の計算方法は【借入残高✕金利÷365日✕利用日数】です。

とはいえ、計算が複雑なので、利息が知りたい場合はアイフルの公式サイトに用意されている返済シミュレーションを活用しましょう。

アイフルで返済額を減らす裏技!繰り上げ返済や一括返済を活用する

お金を借りる場合、できるだけ利息の負担なしで借りたいと思う人も多いのではないでしょうか。アイフルで返済額を減らすなら、繰り上げ返済や一括返済を上手に活用しましょう。

約定日制の部分でも確認したように、返済期間より前に返済をすると繰り上げ返済の扱いになります。繰り上げ返済とは、返済とは別に返済をしたり、返済日に多めに入金したりして、予定よりも早めに返済を進める方法です。

35日ごとの返済なら、返済日より早く返済することを繰り返していると、自然に予定よりも早く返済が終わります。

一括返済は、借入残高を利息も含めて一度に返済する方法です。利息は借りた日数に応じてかかるため、少しでも早めに返済すれば利息が節約できます。

年18.0%の金利で10万円借りた場合を例に、早めに返済するとどれくらい利息が節約できるか確認しましょう。

| 返済回数 | 利息 |

|---|---|

| 1回 | 1,528円 |

| 5回 | 4,578円 |

| 10回 | 8,366円 |

| 15回 | 11,608円 |

返済期間によって、利息が大きく違うのがわかります。

アイフルで返済が遅れるとどうなる?今後の審査への影響と対策

アイフルで返済が遅れると、以下のような問題が起こります。延滞しないよう意識するためにも申し込み前にチェックしてみてください。

- 遅延損害金が請求される

- 督促を受ける

- 2ヶ月~3ヶ月間延滞すると個人信用情報機関に長期延滞の記録が残る

- 返済できないままでいると差し押さえに遭う可能性がある

アイフルで借りたお金が返せないと、遅延損害金と呼ばれる損害賠償の意味を持つお金が請求されます。不要なお金を払わなければいけないので、延滞は避けましょう。

アイフルで返済日に遅れると、督促を受けます。電話での督促が一般的ですが、電話が通じないなどの理由があれば郵便物で督促を受ける場合も見られます。督促を受けてすぐに支払いを済ませれば、以降も問題なく借入ができるのが一般的です。

中でも影響が大きい問題について、詳しく確認しましょう。あわせて対策法も紹介するので、チェックしてみてください。

長期延滞の記録が登録されると住宅ローンなどのローンが組めなくなる

長期延滞の記録が個人信用情報機関に登録されると、大きな影響が出るので注意が必要です。長期延滞の記録があると、住宅ローンをはじめとするローンが組めなくなります。

家を買いたいのに買えない、車のローンが組めない、クレジットカードが作れないなど、日常生活が制限され、不便に感じる場面も多いでしょう。アイフルで借入を行う場合、審査を受ける時点から返済までを考慮して長期延滞や短期でも延滞をしない計画を組む必要があります。

通常は1ヶ月だけの延滞で長期延滞の記録が残ることはなく、2ヶ月から3ヶ月にわたって延滞し続けると、個人信用情報機関に情報が登録されます。

ただし、1ヶ月だけの延滞でも、何度も延滞を繰り返している場合は注意が必要です。個人信用情報機関に、返済上の問題を起こしているという情報が登録される可能性もあります。アイフル審査を通過した後大切なことは借入金額を毎月正しく返済することですが、万が一滞った場合どのような事態となるか以下にて説明します。

給料が差し押さえられると会社に借入と延滞がバレる

アイフルで借りたお金を返済できないままでいると、差し押さえに遭います。差し押さえの前に内容証明郵便という郵便が届くので、届いた時点で何らかの対応をしなければいけません。

内容証明郵便とは、以下の内容を記録した郵便物です。

- 差出人

- 受取人

- 郵便物を差し出した日付

- 郵便物の内容

アイフルにとっては督促をしたという証拠にもなる文章です。返済が滞ったままだと、アイフルはやがて裁判に訴えますが、督促をしていないと主張が認められません。内容証明郵便があれば、督促をした記録が残せます。

内容証明郵便には、返済できていないお金を一括返済するよう記載されている場合もあります。返済をしないままでいると、借りたお金を分割して支払う権利を失い、一括で返すよう言われるのです。

裁判でアイフルの主張が認められれば、差し押さえという流れになります。差し押さえられるものは、預金や給与など、借りたお金を回収しやすい手段が選ばれるのが特徴です。場合によっては、不動産を差し押さえられる例も見られます。

給料を差し押さえられる場合、会社に連絡が行天引きになります。天引きになれば、会社に借入も延滞もバレてしまうので、アイフルを利用するなら延滞しないよう意識しなければいけません。また、アイフルの延滞期間中に会社のコーポレートカードを作成する際に一人だけクレジット機能がつけられずに周囲にバレた事例もあります。

アイフルで返済が遅れそうな場合の対策法を紹介

アイフルで返済が遅れそうな場合は、以下のいずれかの方法を試しましょう。

- 返済期日変更(猶予)手続きをする

- 一時的に最低金額の返済をする

返済期日変更(猶予)手続きとは、返済日を遅らせてもらうよう手続きをする方法です。手続きは以下のいずれかの方法でできます。

- アプリまたは会員サービスで手続きする

- 会員専用ダイヤルに問い合わせる

- オペレーターチャットを利用する

- メールで連絡する

電話以外の方法も選べるので、忙しい人でも手続きしやすいでしょう。変更の連絡を入れておけば、督促も受けません。

ただし、口座振替で支払っている人が引き落とし請求が確定した段階で変更手続きをすると、引き落としが実行されるケースがあります。口座に残高が不足していれば、引き落とされません。再振替はないので、ATMまたは振り込みで返済しましょう。

全額は返済できなくても少額なら返済できる場合は、一時的に最低金額の返済をする方法もあります。

特別な対応はないがアイフルは普段から延滞に対する対応が手厚い

アイフルはもともと延滞に対する対応が手厚い消費者金融です。先程も確認したように様々な方法で返済日の変更ができたり、返済が難しいときは最低額での返済に応じてくれたりします。

ただし、長期にわたって返済が難しい場合は、一度電話をして相談することをおすすめします。

個人信用情報機関も対応を考えているので安心して相談しよう

自然災害などの被災者からローンやクレジットの支払条件や貸付条件の変更の申し込みなどがあった場合は、不利益を被らないために柔軟な対応をするよう、個人信用情報機関が求めています。

アイフルの審査に関するよくある質問とその回答(Q&A)

アイフルの審査についてよくある疑問や質問、その回答についてまとめました。申し込みの際にわからないことがあれば参考にしてください。

返済が遅れる場合はどうしたらいいですか?

返済日に間に合わないことがあらかじめわかっている場合は返済期日変更(猶予)手続きをすることで、返済日を延期することが可能です。

スマホアプリのメニューに「返済日の延期(今月分のみ)」という項目がありますので、そこから手続きをしてください。

もしくは会員専用ダイヤルで依頼することも可能です。自動音声が流れますので音声に従って手続きをしてください。

なお、引き落とし日に支払いができなかった場合当日中であれば金融機関によって再振替が行われる場合もあります。翌日以降は再振替がありませんので早めに返済日の延期を登録しましょう。

提携ATMで完済する方法は?

提携ATMは取り扱いが紙幣のみとなっています。手数料を含めた小銭の利用ができないため、紙幣で払える分しか返済ができません。

紙幣で払えなかった分については、引き落とし口座があれば次回の引き落としで清算、引き落とし口座を登録していない場合は完済扱いとなります。

残った端数は、支払い期限が設定されていない残高となって、次回の借り入れの時に加算されます。

アイフルを退会するにはどうすればいいですか?

アイフルはアプリから解約手続きが可能です。アプリメニューの「その他」から解約に進みましょう。

もしくはメールでも依頼できます。解約証明書の郵送が必要な人はメールで依頼をしてください。

解約手続きは約1週間で完了します。

なお、おまとめローンと事業サポートプランを利用している人はアプリからの解約手続きができないため、メールで依頼をしてください。

アイフルの審査に通る確率はどのくらいですか?

アイフルの新規契約率はおよそ40%前後で推移しています。

他社と比べても特段審査が厳しいとはいえませんが、誰でも審査に通るわけではないので、十分な返済能力がある状態で申し込みましょう。

アイフルの審査時間はどのくらいですか?

アイフルの審査時間は最短18分です。スムーズに進めば最短18分での融資も可能です。もちろん即日融資もOKです。

ただし、あくまでも最短の時間ですので、申し込みが混み合っている時間帯ですと数時間かかることもあります。

また、営業時間の終了が21時となっていますので、その直前に申し込んだ場合は審査が翌日になってしまうでしょう。

申し込む曜日や時間帯によっても審査時間は変わりますので、なるべく早く審査を終えて欲しい場合には、空いている平日の午前中などに申し込むことをおすすめします。

アイフルの審査状況は確認できますか?

なかなか審査結果の連絡が来ない、審査の状況を知りたいというときは電話で確認ができます。

「はじめてのお申込み専用ダイヤル(0120-201-810)」に電話をしてみてください。

なお電話受付時間は9時〜18時までとなっていますのでご注意ください。

アイフルの審査が遅くなる理由はなんですか?

アイフルでは審査時間が最短18分と書かれているため、18分以上かかると不安になってしまう人もいるかもしれません。

あくまでも最短の時間ですので、申し込みの状況によっては数時間待たされることもありますし、申し込んだ時間帯によっては翌日にずれ込んでしまうこともあります。

特に夕方以降や週末、連休の前などは申し込みが混み合い、審査に時間がかかります。

アイフルの審査結果は土日でもわかりますか?

アイフルは土日でも申し込みを受け付けています。審査も土日行っていますので、審査が完了すれば結果の連絡が送られてきます。

アイフルの審査は甘いですか?

アイフルの審査は、決して甘くはありません。

銀行カードローンと比べれば審査の間口は広いといえますが、だからといって誰でも通る審査ではないので、返済能力が認められなければ、融資を受けることはできないでしょう。

アイフルの審査に通るためには、

- 年齢要件を満たしていること

- 安定した収入があること

- 信用情報に問題がないこと

などの条件が必要です。

アイフルで審査を受けるなら最低限継続した収入が求められる

アイフルで審査を受けるなら、最低限の条件として継続収入が求められます。あわせて、他の貸金業者から借り過ぎていないか、借りたお金を滞納していないかも重要なポイントです。

返せるだけのお金を借りることを意識して、必要な金額で審査に申し込みましょう。

アイフルはWEB申し込み可能で実質無人でも契約を行うことができます。アプリをカード代わりに活用して手軽に借入が可能なこともメリットの一つです。申込手続きの簡易化とアプリにより来店の手間がなくなったことは近年でのアイフルの最大の進化であり、利用者にとっての利便性向上となっています。

アイフル審査の流れを理解し、必要書類を準備できれば原則在籍確認なしで最短18分で融資を受けることができる大変便利なアイフルですが、審査に不安な点がある方はカードローンおすすめの記事を見て他のカードローンも検討してみてください。

最短即日融資が可能なカードローンや低金利なカードローンなど、特徴ごとに解説しています。

事前にアイフルの審査に必要な申込条件を知り、アイフル審査に提出が必要な書類を準備し、可能な限り早く必要なお金を借りましょう!