お金を稼ぐ方法14選!今すぐお金が必要なときにできること

お金が必要で、なんとかしてもう少し稼ぐ必要はないか?とお考えの方へ。本業以外に仕事をする方法もありますし、今ならアルバイト以外の方法で、スマホやパソコンを使って、自宅にいながらでも隙間時間で効率よく稼ぐ方法も多々あります。

今の収入に少し上乗せしたいという方のために、特別なスキルや資格がなくてもできる、お金を稼ぐ方法を厳選してご紹介します。

会社員、専業主婦、学生でもできる方法や、副業などで本気でお金を稼ぐ方法など、かけられる時間や持っているスキルなどで様々紹介するので、ぜひ一番自分に合っていると感じるものから試してみてください。自分が得意そうな分野をいくつか組み合わせて行うと、効率よく稼げるでしょう。

本気でお金を稼ぐ!という方も、お金がないから隙間時間でちょっとでもいいから収入を増やしたいという方も、是非参考にしてみてください。

プロミス

に今すぐ申し込む

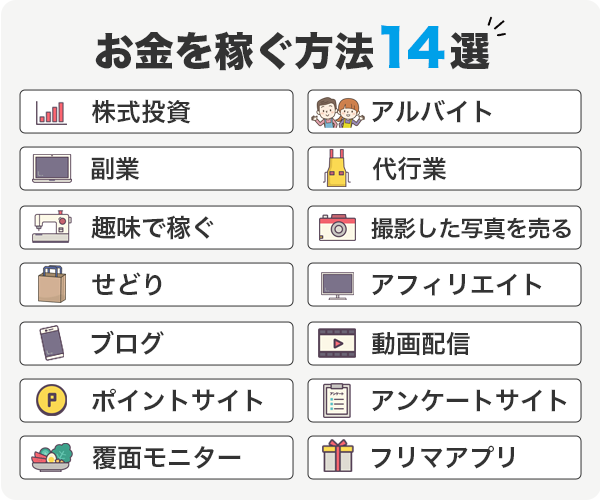

お金を稼ぐ方法14選

働いてお金を稼ぐのはもちろん、自分の趣味やスキルを活かしたり、隙間時間を利用してコツコツ稼ぐ方法など、いろいろご紹介します。

最初はうまく稼げなくても、継続することでそれなりの収入になっていきますよ。

※ とにかく今日中にお金が必要、今すぐお金が必要だという方は、カードローンでお金を借りる方法へジャンプしてください。お金を借りる方法や、カードローンおすすめを紹介しています。

日雇い日払いでもアルバイトに応募している時間が惜しい、売れるような不用品もスキルもない、会社で副業が禁止されている、という方は参考になさってください。

1.メリットが大きい!株などの投資を始める

投資というと、お金持ちしかできないことでは?と思われがちですが、そんなことはありません。

テレビ番組で「株主優待で日々奔走するおじさん」が取り上げられ、多くの人が株式投資に興味を持つことにつながったのではないでしょうか。

株式投資のメリットは簡単に紹介すると次の3点です。

- 株を買ったときよりその値段が上がっているときに売ることで譲渡益(値上がり益)でお金を稼げる

- 企業の利益が株主に還元される配当金がもらえる

- 株主優待を受けられる

2つ目と3つ目は株を保有しているだけで得られるので、一度株を買っておけばお金をもらいながら運用できるというわけです。

さらに最近では、100円から株が買えたり、お買い物で貯めたポイントを使って投資ができるのです。例えば、以下のポイントは投資に使えます。

- 楽天ポイント

- Tポイント

- LINEポイント

- PayPayボーナス

コロナウイルスのように予測できない事態も起こることもありますが、投資は5年、10年と長期間にわたって行うものです。コツコツ投資していくと、将来思わぬ大きな額になるかもしれません。

また、「株主有限責任の原則」により、株主(株を買った人)は出資額以上に損をすることはないので、「大損してしまうのが怖い」「リスクが大きいんじゃないの?」と心配な方は安心してください。

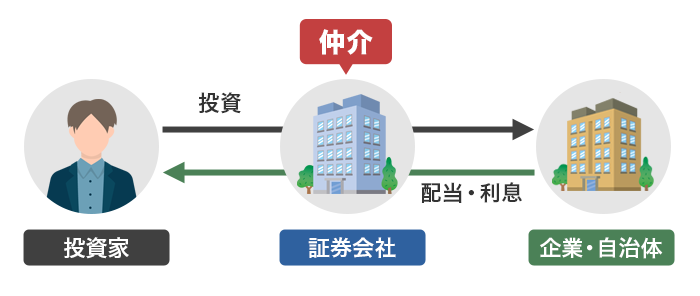

ここで、人気が高いおすすめ証券会社を紹介します。

簡単に言うと、私たちが株を買って投資するときに窓口になってくれる会社です。株式投資は、始めよう!と思ったらすぐ銀行などで行えるわけではなく、また株は発行している企業から直接買えるわけではありません。証券会社の口座を開設することで、その証券会社で取り扱いのある株の売買が可能になります。

証券会社によって違いがありますが、証券会社の口座開設にはながいと数週間以上時間がかかるところもあるので、株式投資に興味があって「いつかやってみたい」という方でもとりあえず口座開設はしておくといいでしょう。

ここでは口座開設が無料の証券会社から、手数料が安く、サービスが充実していて、株初心者でも安心して利用できるものだけを厳選しました。口座開設もすべて無料のものです。

参考にして、あなたに一番ぴったりなものを選んでみてください。

| 証券会社 | 特徴 |

|---|---|

| 楽天証券

[PR] |

|

| SBI証券

[PR] |

|

| DMM.com証券

[PR] |

|

株などはネットを通じて簡単に取引できるため、家にいてお金を稼ぐ方法として活用できます。スマホさえあれば取引状況をチェックできるため、外出先ですき間時間を利用してお金を稼ぐこともできますよ。

家にいる時間が長い人向け、忙しくてなかなか株をチェック出来ない人向けの投資方法がそれぞれありますから、自分に適した投資方法も見つけましょう。

2.アルバイトをする。今では面接なしや日払いのものもある

手っ取り早いのは、働くことです。アルバイトというと、履歴書書いて、面接行って…その作業が面倒だと感じる人も多いと思いますが、最近では面接なしのアルバイトも増えています。

しかも、在宅でできる仕事もあり、家から出ずに、自宅にいながらお金を稼ぐこともできるのです。

ただし、以下の仕事のように肉体的に大変な方が、稼げる傾向にあります。

- 引越しの作業員

- 工事現場の交通整理

- 交通量調査

仕事によっては、「日払い」「週払い」など、柔軟に対応してくれるところもありますので、アルバイト募集サイトで仕事を探してみましょう。学生や主婦の方は、「学生歓迎」「主婦歓迎」と募集している仕事なら面接もしやすいです。

「在宅ワーク」は短時間で大きな金額のお金を稼ぐことは難しいですが、自宅にいながら働ける点では融通が利いていいですよね。

働くのは面倒かもしれませんが、時給1,000円なら、1時間の仕事で確実にお金が手に入ります。

労働量の多いものは、日給1万円を超えることもありますので、お金を稼ぐ、最も手堅い方法です。

ただし、小学生、中学生は労働基準法で雇用側が「雇ってはいけない」決まりがあるので、アルバイトでお金を稼ぐことはできません。年齢を偽っても必ずバレます。

例外として、子役などの「映画の製作又は演劇の事業」、新聞配達などの「児童の健康及び福祉に有害でなく、かつ、その労働が軽易なもの」は中学生以下の労働もOKとされています。(労働基準法第56条第2項)

ただし、これらも学校や管轄の役所の許可が必要になります。

まずは親の許可をとって不要な漫画やゲームを売ったり、「成績が上がったら」などで親にお小遣いの交渉をしたりという方法でお金を手に入れる方法を考えてみてください。

3.在宅でもできる!副業をする

会社員でも専業主婦でも、ぜひチャレンジして欲しいのが副業です。転職しなくても、週末や帰宅後の時間を使って、月に数万円稼いでいる人も。

特別なスキルがなくても、チャレンジできる仕事がたくさんあります。

たとえば、ネット上でやりとりできるクラウドソーシングには、データ入力など、資格も年齢も不問の仕事がよく出ています。

- クラウドワークス

- ランサーズ

- シュフティ

など。どれも登録は無料ですので、名前だけでも登録してみてはいかがでしょうか。

実際にお仕事をして報酬を得ると、システム手数料という名目で10〜20%程度差し引かれてしまいますが、顔も知らない相手と安全に仕事をするためのお金だと思うと安いのではないでしょうか。

いつでも仕事が探せるので、自宅で空いた時間に稼ぎたい人におすすめです。

近年は様々なジャンルの記事を書くWEBライターなども、家にいてお金を稼ぐ方法としてポピュラーです。

4.代行業なら自分のスキルを活かして短時間で稼げる

たとえば、

- 家事

- 買い物

- 子供の送り迎え

- ペットの散歩

- お墓参り

など、自分では時間がなくてできない人のために、代わりにやってあげる仕事が代行業です。

一人暮らしの期間がながい方や主婦の方であれば、家事はわざわざ新しくスキルを身につける必要もなく、普段やっていることと同じことをすればいいので、未経験のアルバイトを始めるよりもハードルが低いかもしれません。

時給は1,000〜2,000円程度で、拘束時間も数時間という場合が多いので、短時間で効率的に稼ぎたい人に向いています。

5.ハンドメイドやイラストを活かせる!好きなこと、趣味で稼ぐ

こんなこと、仕事になるかな?と思っているものが、意外と仕事になるのです。

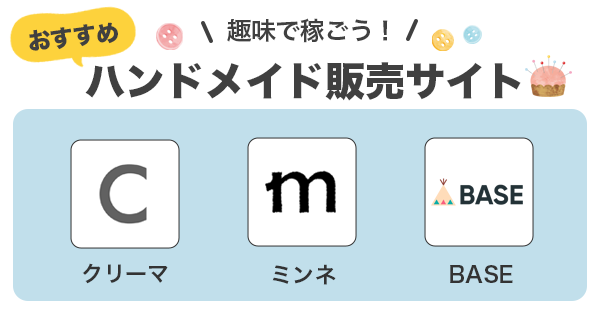

趣味で作っていたハンドメイドの品を自分で販売している人もいますし、イラストを描いて売っている人もいますね。

- クリーマ

- ミンネ

- BASE

など、ネットショップを無料で開設できるサービスもたくさんありますので、誰でも自分のお店が持てるようになりました。

あなたの「好き」が、誰かの役に立ち、なおかつお金も入る。楽しみながら稼いでいける方法です。

もちろん家で熱中している趣味がお金になるわけですから、家にいてお金を稼ぐ方法としてもおすすめです。家ですき間時間を活かして作品を作り上げ、自分のペースで売っていくことができますよ。

6.スマホで撮影した写真を売る

最近のスマホは非常に高性能なので、素人でもプロ並みの写真が撮影できることもあります。その写真をストックフォトサービスで売る、という方法があります。

インターネットで写真素材を提供しているサイトにクリエイターとして登録して、自分の写真をアップしていきます。

- 写真AC

- PIXTA(ピクスタ)

- iStock(アイストック)

- ShutterStock(シャッターストック)

などがあり、アップした写真が購入されると、登録した人に報酬が入る仕組みです。

写真を撮るのが好きな人は、ぜひ登録してみてください。

写真の販売はストックフォトサービスだけではなく、ネットショップやスキル販売サイトでも行えます。競合が多いため報酬に繋がりにくいのが難点ですが、家にいてお金を稼ぐ方法としても魅力的です。

外で撮影してきた写真を、家で画像処理ソフトを使って調整して販売することもできますよ。

7.せどりで稼ぐ

安く仕入れたものに利益を乗せて売る、いわゆる転売ですが、転売なんかして大丈夫?と心配になる人もいますよね。社会問題にまで発展したマスクの転売のような、人々の不興を買うようなことをしなければ大丈夫です。

許可なしでせどりをするなら新品を扱うことになりますが、それですと利益をのせるのが難しいですね。限定品などで、定価以上の価値を生み出せる商品を見る目が必要になります。

中古品を扱うなら、始める前に古物商の許可を取りましょう。

8.アフィリエイトで稼ぐ

アフィリエイトとは、自分のブログで商品を紹介し、ブログ経由で商品を購入してもらった場合に、報酬が得られる仕組みです。

「自己アフィリ」といって、「本人購入OK」となっている商品を掲載し、その商品を購入することで報酬を得ることもできます。

完全成果報酬なので、元手はほとんどかかりませんが、大きく稼ぐのはなかなか困難です。

ブログ運営のノウハウも必要なので、実際に報酬を得るまでに少し時間がかかるでしょう。

アフィリエイトのコツやポイント自体は、独学で空き時間にも十分勉強できます。利益が出るまでにある程度の長い期間が必要ですが、根気強さがあれば家にいてお金を稼ぐ方法として取り組む価値はありますよ。

9.ブログで稼ぐ

自分でブログを書き、ブログの広告をクリックしてもらった分、報酬が入る仕組みです。

それなりにアクセス数がないと稼げませんので、ブログを育てるのに時間がかかります。

ただ、サーバー代とドメイン代くらいですので、元手がかからないのはアフィリエイトと同じです。

文章を書くのが好きで、コツコツ作業できる人に向いています。

ブログで収入を得るには、クリック報酬型の広告をブログ内に貼る方法と、ユーザーの申し込みや購入に繋がるアフィリエイト広告を貼る方法があります。

どちらも初期費用はほぼ0円で手軽に始められますが、報酬への繋がりやすさと報酬の高さが異なります。家にいてお金を稼ぐ方法としては適していますが、本格的に収入を得るためにはブログ記事の工夫や分析が必要です。

10.動画を配信する

文章を書くよりも、話す方が好きな人は動画が向いているでしょう。

チャンネル登録者数と再生回数によって収入が決まりますので、たくさんの人に見てもらえるような企画を考える力が必要です。

ブログと同じで、コツコツ作業をして実績を積み上げることが大事ですが、編集作業などを楽しみながらできる人には向いているでしょう。

動画サイトに作成した動画を投稿する他にも、ライブ配信サイト・アプリを通じてライブ配信をする方法もあります。

リアルタイムに視聴者に反応できるなら動画配信、動画編集や情報をまとめることが得意な人なら動画の投稿がおすすめです。いずれも家にいてお金を稼ぐ方法として活用できますが、顔を出す場合は副業バレなどに要注意。

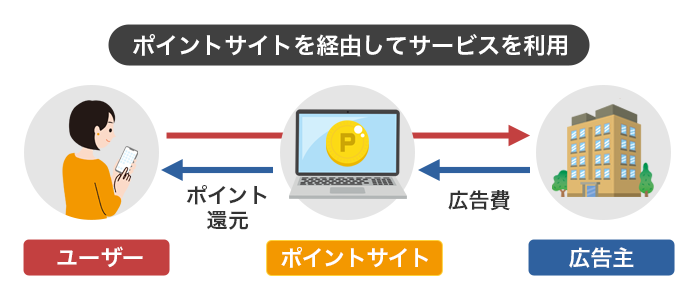

11.ポイントサイトでポイントを貯める

ポイントサイトは、スマホで隙間時間に稼ぐのにぴったりです。

ポイントサイト経由で、

- ショッピング

- 資料請求

- 会員登録

などをすることによって、ポイントがたまります。

ポイントは正直微々たるもので、1ヶ月頑張っても1万円いくかどうかというところですが、チリも積もれば山となります。

貯まったポイントは現金だけでなく、他社のポイントやマイルに交換することもできるので、ちょっとしたお買い物に使えて便利ですよ。

12.アンケートサイトでポイントを貯める

買い物をしなくてもポイントを貯められるのがアンケートサイトです。

金額にすると1件あたり1円程度ですが、隙間時間を使って誰でも簡単にできますので、登録しておいて損はありません。

単価の高いアンケートを狙ってこなしていくと、それなりの稼ぎになるでしょう。

13.覆面モニターなら美味しい思いをしながらお金を稼げる

覆面モニターとは、お店側には内緒で、内装や接客、料理の出来栄えなどをチェックする仕事です。

普通のお客さんと同じように食事をし、そのレポートを提出することで報酬が得られます。

美味しいご飯を食べつつ報酬ももらえる、一石二鳥な仕事です。

アルバイトとして募集していることもありますし、アンケートサイト、ポイントサイトで「このお店で食事をしたら○ポイント」というように募集している場合もあります。

14.フリマアプリでいらないものを売ってお金を稼ぐ

メルカリなどのフリマアプリは、不用品販売の定番になりました。

自分にとっては不用品でも、他の人にとっては宝物になる可能性がありますので、どんどん出品してみましょう。

買ってくれた人に自分で商品を送らなくてはいけないという手間はかかりますが、リサイクルショップなどに売るよりも、高値がつく可能性があります。

特に、趣味の品で、今は市場に出回っていない商品などは、ファンが高値で買ってくれることもありますので、ぜひ出品してみてください。

最近では、出品者と購入者が、お互いに個人情報を開示しなくてもやりとりできる匿名サービスがあるので、取引も安心です。

家にいてお金を稼ぐ方法としては手軽ですが、フリマアプリは売上が現金として反映されるのに時間がかかります。例えば出品してもいつ売れるか、売れたとして発送後に取引相手が受け取り評価をするのはいつか予想しづらいのが現実。

取引が終わって売上が確定しても、振込申請をしてから実際に振り込まれるまでにも1日以上かかることもあります。即日でお金を稼ぐことは難しいため、暇を見てコツコツ不用品を手放しながら稼ぐという方法になります。

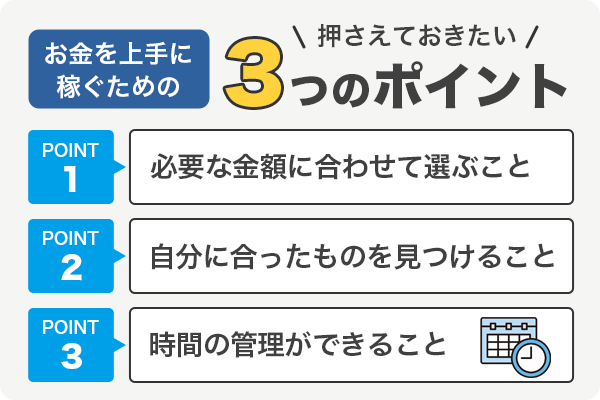

お金を上手に稼ぐための3つのポイント

月に数千円単位で稼ぐ隙間仕事から、1日に1万円稼げる肉体労働まで、お金を稼ぐ方法はたくさんあります。

十分稼げるようになるには、その中からどれを選ぶかが重要なポイントです。

必要な金額に合わせて選ぶこと

たとえば、ポイントサイトやアンケートサイトは、家事の合間にもスマホでぽちぽちできますので、誰でも手軽に稼げる方法です。

しかし、金額的には微々たるものです。お小遣い程度で良いなら簡単で良いですが、生活費の足にしたい人には物足りないでしょう。

自分に合ったものを見つけること

1日で稼げる肉体労働から、夜でもできるパソコンを使った仕事など、さまざまなタイプの稼ぎ方があります。

稼ぐには継続が第一なので、自分にとって辛くない、なおかつ続けやすい方法を選ぶことが大切です。

例えば体を動かすことが苦にならない人なら、副業アプリなどで単発のバイトをするのが手っ取り早いでしょう。

逆に頭を使う方が得意な人や、家事・育児などで忙しい人は、家にいてお金を稼ぐ方法の方が負担が少なくなります。自分に適した副業を見つけられれば、本業と並行しても無理なく続けやすくなりますよ。

時間の管理ができること

会社員でも専業主婦でも、忙しいことに変わりありません。睡眠時間を削ってまでお金稼ぎに力を入れるのは、健康にもよくないでしょう。

空いた時間で無理なく取り組めるように、時間の管理をしっかりしていくことが、稼げる人への近道です。

家にいてお金を稼ぐ方法を副業として選ぶ場合は、タイムスケジュールをしっかりと組みましょう。すべきことの優先順位を決めて、休憩の時間もしっかり確保できるよう、自己管理できるスキルが求められます。

副業などでお金を稼ぐことを考えている人は、アプリなどを使って時間管理するのもおすすめです。

どうしても急いでいる時はカードローンを利用するのもあり

仕事をする時間的な余裕がない、今すぐにでもお金が必要だという人は、稼ぐ手段よりも消費者金融で借りる方法を検討した方が良いでしょう。

消費者金融と聞くと不安に思われる方もまだいらっしゃるかもしれませんが、法改正後は無理な貸付が行われないようしっかり法で守られています。今では4人に1人がカードローンの借入を経験していると言われているほど、クリーンなものになってきているのです。

しかし、中には闇金と呼ばれる悪質な貸金業者も存在します。ここで紹介する大手消費者金融カードローンなら安心して利用できサービスも充実しているため、おすすめなのです。

最短3分審査のプロミス

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満18歳~74歳 ※収入が年金のみの方はお申込いただけません。 |

| 申込要件 | 安定した収入があること (雇用形態はパートでもアルバイトでも可) |

| 実質年率 | 4.5%〜17.8% |

| その他の特徴 | ・無利息期間は借入から30日間 ・WEB完結で郵送物なし ・在籍確認は相談可能 |

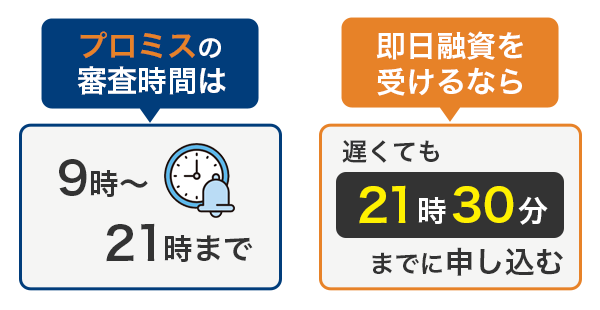

急いでいるときに利用して欲しいのは、プロミス。審査時間は最短で3分です。

申し込み自体は24時間、365日できるのですが、審査時間は24時間体制ではありません。9時〜21時となっていますので、その間に審査が完了しないと借入ができません。

もし申し込み当日に融資を受けたい場合には、遅くとも20時30分までには申し込む必要があります。

初めての借入なら、実際に出金してから30日間金利がゼロという特典もあります。他社でも無利息期間のサービスはあるのですが、ほとんどが「契約の翌日から」となっています。

プロミスは審査通過率も40%を超えており、融資に積極的な面が見られますので、初めてカードローンを利用する人には最適なローンではないでしょうか。

の人におすすめ!

- すべてWEBで完結するからバレない

- 最短3分で融資可能

- 30日間利息0円

| 実質年率 | 4.5〜17.8% | 限度額 | 500万円 |

|---|---|---|---|

| 審査時間 | 最短3分 | 担保・保証人 | 不要 |

プロミスについてもっと詳しく知りたい方は「プロミス審査」の記事もご覧ください。

SMBCモビットはWEB完結でバレずに最短即日融資!

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません |

| 申込要件 | 定期収入のある人 |

| 実質年率 | 3.0%〜18.0% |

| その他特徴 | ・最短30分で審査完了 ・WEB完結なら電話連絡なし |

申込から借入までWEB完結できるカードローンが増えていますが、SMBCモビットもその一つです。

残念ながらプロミスのような無利息期間はないのですが、スピードとバレ対策を重視する人に向いているカードローンです。

SMBCモビットはWEB完結にすればカードレスにできますので、自宅に郵送物が送られることもありません。

さらに必要な書類を揃えてアップロードすれば、WEB完結なら電話連絡なし。誰にも知られずに借入がしたいという人には最適でしょう。

どうしても今日中に融資して欲しい!という人には、優先的に審査をしてもらう方法もあります。ネットで申込後、コールセンター(0120-03-5000)へ電話します。コールセンターの電話番号は申込完了画面にも表示されます。ここで必ず、申込完了画面で自分の「ユーザーID」をメモしておいてください。

電話口で審査を優先的に行ってもらえます。審査結果はメールで届きますので、そのままそのメールに記載されたリンクから入会手続きを行います。

SMBCモビット側で会員登録を行ってくれますので、完了すればすぐに融資可能となり、「振込キャッシング」でなら3分で振込み完了してくれます。

※入金完了時間は金融機関により異なります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット

人におすすめ!

- WEB完結申込なら電話連絡なし

- 審査完了まで最短30分

- スマホ1つで借入も返済も24時間OK

| 実質年率 | 3.0〜18.0% | 限度額 | 800万円 |

|---|---|---|---|

| 審査時間 | 最短30分 | 担保・保証人 | 不要 |

SMBCモビットのメリット、特徴などはこちらの記事モビット審査でも詳しく解説しています。誰にもバレずに、なおかつ早くお金を借りたいという人は、ぜひ参考にしてください。

アコムといえば自動契約機の「むじんくん」

【アコムのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳~72歳 |

| 申込要件 | 安定した収入があること パート、アルバイトでも可 |

| 実質年率 | 3.0%〜18.0% |

| その他特徴 | ・提携ATMが全国にある ・審査は最短20分 ・自動契約機むじんくんでカード受け取り可能 |

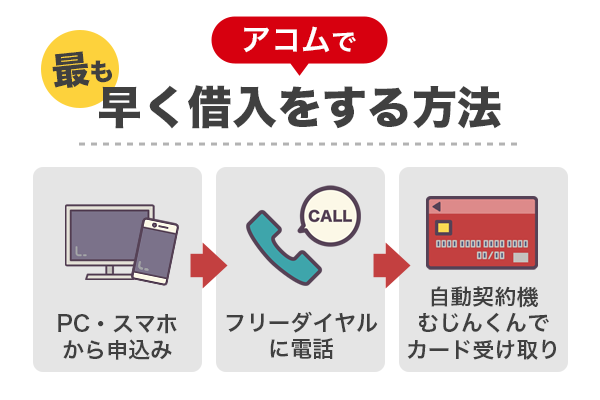

アコムも最短20分のスピード審査が可能です。

アコムで最も早く借入するには、スマホはパソコンから申し込んで、審査の結果が来たら自動契約機「むじんくん」でカードを受け取るという方法がおすすめです。

この方法なら、自宅への郵送物も原則なしにできますし、借入まで最短20分です。

アコムの自動契約機「むじんくん」は全国にありますので、自宅から近いところを探すのも難しくはないでしょう。

楽天銀行に口座を持っていれば、最短10秒での借り入れも可能です。

の人におすすめ!

- 最短20分で融資可能 ※

- カードをつくらずWEB完結

- 最大30日間金利0円

| 実質年率 | 3.0~18.0% | 限度額 | 800万円 |

|---|---|---|---|

| 融資時間 | 最短20分 | 担保・保証人 | 不要 |

※ お申込時間や審査によりご希望に添えない場合がございます。

アコムの借り入れ方法など詳しいことは、こちらの記事アコム審査で解説しています。

急いでいる人はアイフル

【アイフルのキャッシングローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入と返済能力がある人 |

| 実質年率 | 3.0%〜18.0% |

| その他特徴 | ・WEB完結 ・電話をすると審査時間短縮 ・審査結果最短18分 |

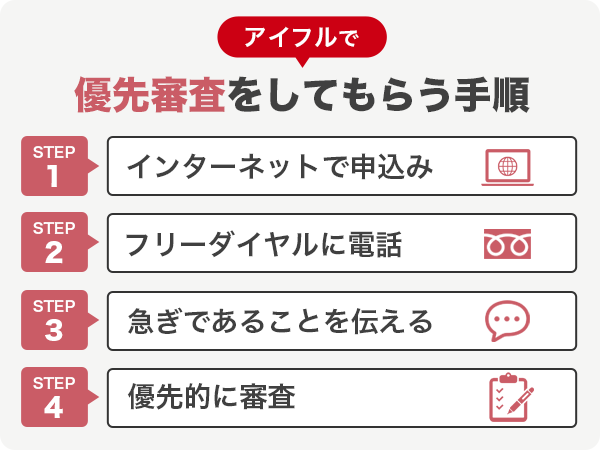

消費者金融カードローンは審査の早いところが多いですが、その中でもアイフルは早い!最短18分で結果を知らせてくれます。※申込の状況によっては希望にそえない場合もあります。

しかも、融資を急いでいる人のために、優先審査をしてもらえるのも大きなメリットです。

インターネットから申し込んだ後に、フリーダイヤルに電話をかけると優先して審査を開始してくれます。通常でも審査は早いのですが、確実に早く審査してもらいたい!と思う方は、電話をすると良いでしょう。

また、アイフルでは原則電話による在籍確認を行っていないので、職場に電話をかけられたくないという人にも向いています。

な人におすすめ!

- 最短18分融資可能

- 申込から借入まで簡単3ステップ

- 最大30日間利息0円

| 実質年率 | 3.0~18.0% | 限度額 | 800万円 |

|---|---|---|---|

| 融資時間 | 最短18分 | 担保・保証人 | 不要 |

アイフルの審査や特徴についてもっと詳しく知りたい方は「アイフル審査」の記事もご覧ください。

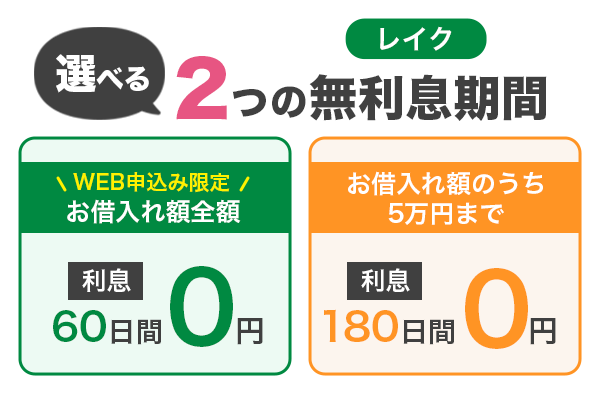

レイクは当日中の振込も可能

申込から実際の振り込みまで、最短25分と、その融資の速さが魅力のレイク。

WEB完結でカードレスにできますので、郵送物もなし。スマホから振込依頼することで、家から出なくても借入ができます。

- WEB申し込み限定:60日間、200万円まで

- 借入額のうち5万円まで:180日間(借入額は200万円までOK)

- 自動契約機または電話で申込:30日間

1と2、もしくは2と3で選択ができます。契約額が200万円を超えてしまうと30日間に限定されますが、少額の借り入れなら無利息期間が選べます。

【レイクのカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入があること |

| 実質年率 | 4.5%〜18.0% |

| その他特徴 | ・最短当日融資可能 ・審査は最短15秒 ・無利息期間が選べる |

とくに口コミで人気だったカードローンを集めて比較している、カードローンおすすめ記事も是非ご覧ください。

お金を稼ぐ方法はたくさんある!急ぐときにはカードローンを賢く利用

お金を稼ぐ方法をいろいろとご紹介しました。昔はアルバイトをする以外に方法があまりありませんでしたが、今は在宅で稼げる方法、自分のスキルや好きなことを活かしてパソコン一つで稼ぐ方法など、手法も多様化しています。

本業を続けながらも、空いた時間をうまく利用すれば、月に数万円以上稼ぐことも可能です。自分に合った仕事を見つけ、楽しみながら稼いで行けたらいいですね。

しかしそんな悠長なことを言ってられない!という場合には、カードローンを利用することも検討してください。

当日中に借入ができたり、無利息期間があったり、ほんの少しでいいから今お金が必要というときには、心強い味方です。お金を借りることに抵抗のある方もいると思いますが、無理のない返済計画を立て、賢く利用すれば大丈夫です。

お金を稼ぐ方法、借りる方法をいろいろ知っておくと、ピンチの時に助かるでしょう。