auじぶん銀行カードローン(じぶんローン)審査・返済・増額のコツ

auじぶん銀行株式会社のカードローン「auじぶん銀行カードローン(じぶんローン)」には3つのコースがあり、限度額や金利、返済日などが異なります。

借り換えコースもあるので、現在返済中のカードローンから乗り換え、支払い利息を減らせる可能性も。借り換え検討中なら、ぜひチェックしてみてください。

| 申込資格 | ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入がある(自営業、パート、アルバイト可) ・外国籍の場合は永住許可が必要 |

|---|---|

| 資金使途 | 原則自由 (事業性資金は不可) |

| 借入方法 | ・ATM ・振込サービス |

| 返済日※ | ・期日指定返済(毎月の返済期日を指定) ・35日ごと返済 |

| 返済方法 | ・ATM ・自動支払い返済 ・振込返済 |

| ATM手数料 | 無料 |

限度額や金利についてはコースごとに違うので、auじぶん銀行カードローン(じぶんローン)のコースごとの限度額と金利の箇所で紹介しています。

au IDをお持ちの方の金利優遇もありますよ。

ではメリット・デメリットや申し込み方法など、詳しくお伝えします。

プロミス

に今すぐ申し込む

この記事の目次

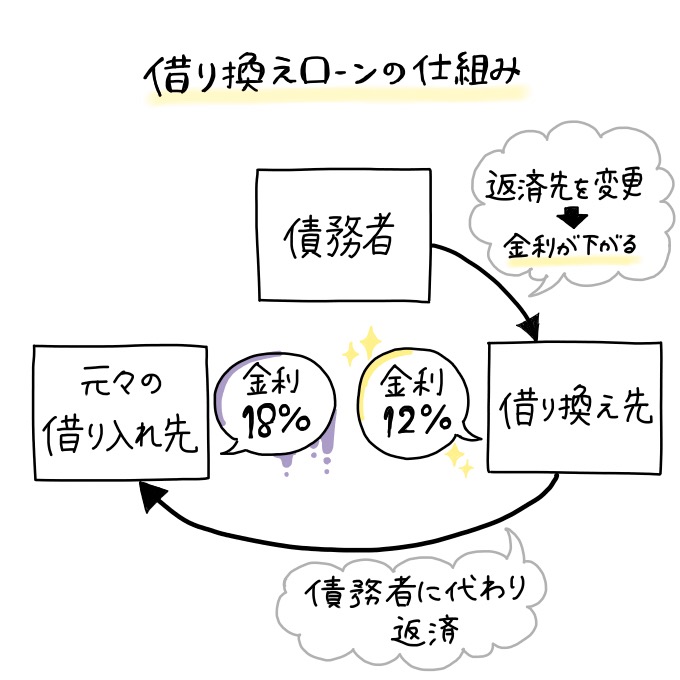

auじぶん銀行株式会社のカードローンには3つのコースがある!借り換えも可能

「auじぶん銀行カードローン(じぶんローン)」の最大の特徴は、コースが3種類あることです。

- 通常

- カードローンau限定割 誰でもコース

- カードローンau限定割 借り換えコース

au限定割の金利優遇については、のちほど「auじぶん銀行カードローン(じぶんローン)は『au限定割』で金利が最大0.5%下がる!」で詳しくお伝えします。

いま契約しているカードローンから、より低金利なカードローンに乗り換えること。金利を下げることで支払い利息を減らし、月々の返済額や総返済額を安くできます。

では次の章で、auじぶん銀行カードローン(じぶんローン)の使い方について説明します。

auじぶん銀行カードローン(じぶんローン)の借入・返済方法

auじぶん銀行株式会社のカードローン「auじぶん銀行カードローン(じぶんローン)」なら、自分に合った借入・返済方法を選べます。返済方法がATMの場合、返済日は「35日ごと返済」と「期日指定返済」の2パターンから選択可能です。

まずはauじぶん銀行カードローン(じぶんローン)の借入方法(借入額)・返済方法(返済額)について見ていきましょう。

『auじぶん銀行カードローン(じぶんローン)』の借入方法はATM・振込サービスの2種類

auじぶん銀行カードローン(じぶんローン)の借入方法は、次の2通りです。

- ATM

- 振込サービス

「振込サービス」とは、借主名義の金融機関口座へお金を振り込んでもらえる、手数料0円のサービスです。

当日中または金融機関の翌営業日までには、振り込みされていますよ。

近くにATMがない場合、ATMに行く時間がない場合は、振込サービスですぐにキャッシングできます。

しかし振り込みが翌日以降になる可能性もあるので、急ぎの場合はATMの利用がオススメです。

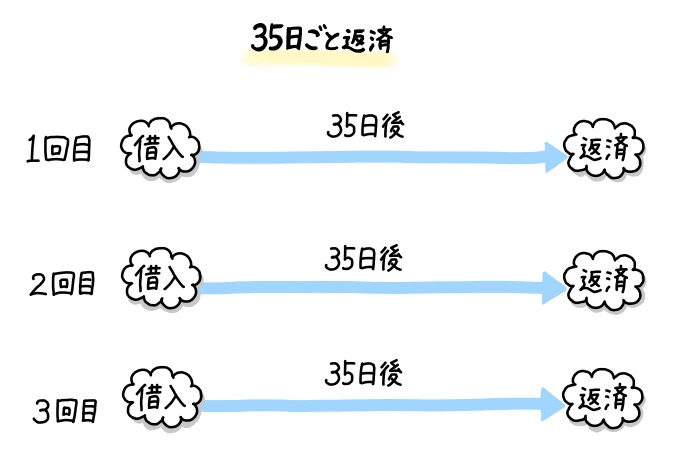

auじぶん銀行カードローン(じぶんローン)の返済日は『35日ごと返済』と『期日指定返済』

auじぶん銀行カードローン(じぶんローン)の返済方法は「ATM」「自動支払い(自動引き落とし)」「口座振り込み」の3通り。

それぞれの返済期日は、次のとおりです。

| 返済方法 | 返済日 | 手数料 |

|---|---|---|

| ATM | いずれかを選択 ・35日ごと返済 ・期日指定返済 | 無料 |

| 自動支払い | 期日指定返済 | 無料 |

| 振り込み | 期日指定返済 | 有料 |

ATMからの返済なら、指定方法が「35日ごと返済」と「期日指定返済」の2通りから選べます。

「35日ごと返済」はその名のとおり、35日ごとに返済期日が設けられること。

初回の返済期日は「借入日の翌日」です(土・日・祝日の場合は翌営業日)。借入日から35日以内に追加借入をした場合、返済期日は延長されません。

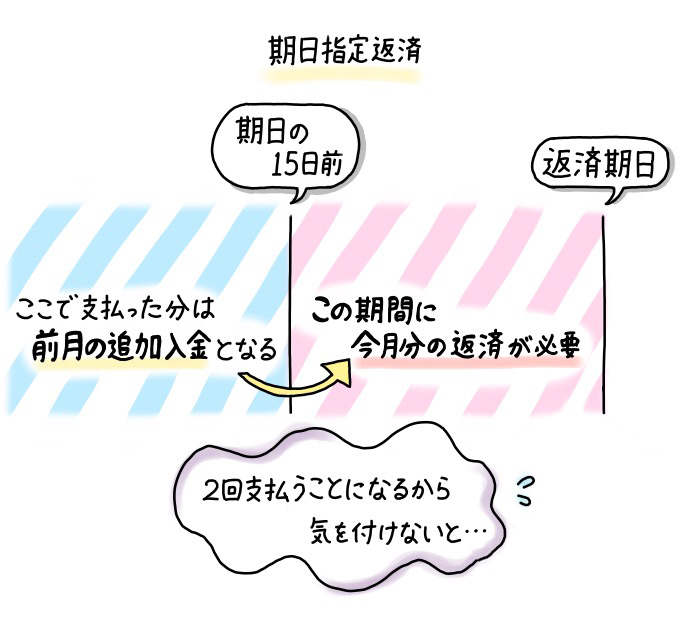

一方「期日指定返済」は、給料日などに合わせて返済期日を「毎月〇日」と決めることが可能。

ただし指定した返済期日より15日以上前に振り込み返済すると、「前月分」の追加入金扱いになってしまいます。

前月分扱いになると、その月の返済日に再度返済額を入金しなければならないので注意しましょう。

auじぶん銀行カードローン(じぶんローン)の提携ATMは手数料0円!利用可能な時間帯は?

auじぶん銀行カードローン(じぶんローン)の借入・返済可能なATMは、次のとおり。コンビニでも手軽に出金できるのが嬉しいですね。

- 三菱UFJ銀行

- セブン銀行

- E-net(イーネット)

- ローソン銀行

- ゆうちょ銀行

利用するATMや利用時間などに関わらず、手数料は無料です。

提携ATMは原則24時間利用可能。ただし次の時間帯は、システムメンテナンスのため利用できません。

| 曜日 | 時間帯 |

|---|---|

| 毎週月曜日 | 1:00~5:00 |

| 毎月第2土曜日 | 21:00~翌7:00 |

なるべく時間に余裕をもって借りるのがオススメです。

auじぶん銀行カードローン(じぶんローン)のメリット!バレずにお得に借りられる場合も

auじぶん銀行カードローン(じぶんローン)には、次のようなメリットがあります。

それぞれ詳しく見ていきましょう。

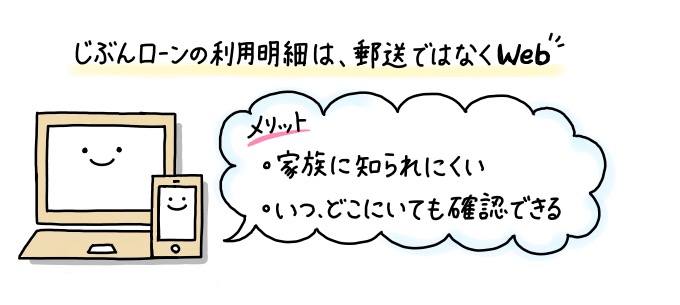

1、auじぶん銀行カードローン(じぶんローン)はWEB利用明細がある!郵送されないので安心

カードローンを家族に知られず使いたい人も、結構いると思います。しかしカードローンの関連書類が自宅に届き、お金を借りることが家族にバレてしまう恐れも。

またWEB利用明細には「いつ、どこにいても利用状況を確認できる」というメリットもあります。お金の管理をきちんと行うことで、返済の遅延・延滞や借りすぎを防げますよ。

「誰にもバレずにお金を借りたい」という方には、こちらの記事もオススメです。

2、auじぶん銀行カードローン(じぶんローン)はATM手数料0円!

ATMでカードローンの借り入れ・返済を行う場合、使うATMの種類(金融機関)や利用時間によっては利用手数料がかかることも。

カードローンのATM利用手数料は100円~200円ほど(取引金額による)。1回だけなら大した金額ではないですが、月に何度も利用すると大きな出費になる恐れもあります。

しかし、auじぶん銀行カードローン(じぶんローン)なら提携ATMすべてが、どの時間帯でも手数料0円。

「少額の借り入れが頻繁にありそう」という方も、これなら安心です。

3、auじぶん銀行カードローン(じぶんローン)は『au限定割』で金利が最大0.5%下がる!

au IDをお持ちの方なら、auじぶん銀行カードローン(じぶんローン)の金利が引き下げられます。

次の表は、通常金利・au限定割の金利(実質年率)を比較したもの。

「誰でもコース」は通常より0.1%、「借り換えコース」は0.5%金利が安くなっています。

| 限度額 | 通常 | au限定割 誰でもコース | au限定割 借り換えコース |

|---|---|---|---|

| 710万円~800万円 | 1.48%~3.5% | 1.38%~3.4% | 0.98%~3.0% |

| 510万円~700万円 | 3.5%~5.0% | 3.4%~4.9% | 3.0%~4.5% |

| 310万円~500万円 | 5.0%~7.0% | 4.9%~6.9% | 4.5%~6.5% |

| 110万円~300万円 | 7.0%~13.0% | 6.9%~12.9% | 6.5%~12.5% |

| 10万円~100万円 | 13.0%~17.5% | 12.9%~17.4% | 12.5%(※注) |

たとえば借り換えコースを限度額800万円で契約できれば、0.98%~3.0%と低金利。他社のカードローンから乗り換えた際に、金利をグッと下げられる可能性があります。

auじぶん銀行カードローン(じぶんローン)は、最短即日融資できない・口座がないと不便な場合も

auじぶん銀行カードローン(じぶんローン)には次のようなデメリットもあります。

人によっては使いづらいと感じる場合もあるので、それぞれ確認しておきましょう。

ローンカードが届くのは、契約から約1週間後

auじぶん銀行カードローン(じぶんローン)の審査は時間・混雑状況により数日かかる場合があります。また契約してからローンカードが届くまでは、約1週間かかるんです。

振込融資や自動支払いを利用するには、auじぶん銀行株式会社の口座が必要

口座振込(借入)と、自動支払い(返済)は、auじぶん銀行株式会社の口座がないとできません。

auじぶん銀行カードローン(じぶんローン)の申込方法

auじぶん銀行カードローン(じぶんローン)は、auじぶん銀行株式会社の公式ホームページから申し込み可能。来店せずスマホやパソコンのみで契約できるんです。

手続きの大まかな流れは次のとおり。順番に詳しく見ていきましょう。

1、公式サイトから申し込み、必要書類を提出する

auじぶん銀行株式会社は有人店舗を持たないネット銀行。カードローンの申込は、インターネット上で行います。

まずは、auじぶん銀行株式会社の公式ホームページから「auじぶん銀行カードローン(じぶんローン)」の新規申し込みをしましょう。申し込みフォームは、auじぶん銀行株式会社の口座を持っているかどうか、持っていない場合は「au ID」を持っているかどうかで異なります。

申し込み後には、本人確認書類・収入証明書を提出します。

書類の写真をスマホなどで撮影して、アップロードするだけ。簡単でしょ。

提出すべき書類や注意事項については、のちほど「auじぶん銀行カードローン(じぶんローン)申込時の必要書類」でお伝えします。

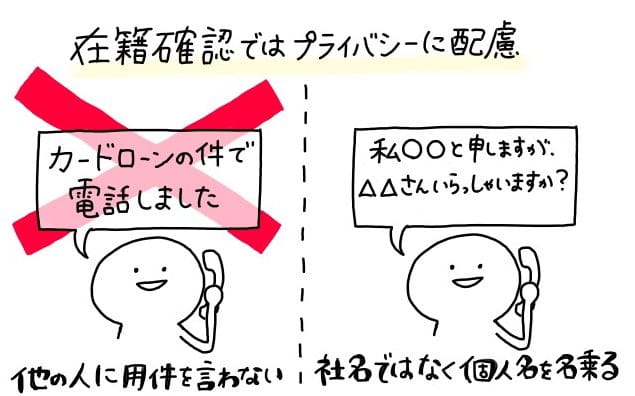

2、審査結果がEメールまたは電話で届く(職場へ在籍確認あり)

auじぶん銀行カードローン(じぶんローン)の審査結果は、Eメールまたは電話で知ることができます。

カードローンの基本的な審査基準は、だいたいどの会社も同じです。状況によっては、自分で審査落ちを防げる可能性もあります。

しかし審査は甘いものではありません。

また審査落ちの記録は信用情報に一定期間残り、さらに審査に不利になるという悪循環に陥ってしまいます。

自分以外の人が電話に出ても、キャッシングがバレる可能性は低いの。

ただし「自分宛てに電話がかかってくることは、めったにない」という人は、電話を受けた人に内容を聞かれる可能性もあります。そのときのために「クレジットカードを作った」など、他の言い訳を考えておくといいでしょう。

「派遣社員なので、派遣元が対応してくれるか不安」という場合は、事前連絡をしておくと在籍確認がスムーズにできます。

3、契約手続きもインターネット上で完結!

審査結果に問題がなければ、契約内容を確認し手続きを完了しましょう。

ローンカードが届くまでは1週間ほどかかりますが、口座振込での借り入れなら契約後すぐに行えます。

auじぶん銀行カードローン(じぶんローン)申込時の必要書類

auじぶん銀行カードローン(じぶんローン)の申込に必要な書類は、本人確認書類・収入証明書です。

それぞれ何をどのような形で提出すればいいのか、詳しくお伝えします。

【1】本人確認書類

本人確認書類として提出できる書類は、次のとおり。いずれか1点をコピーして提出しましょう。

| 運転免許証 | ・有効期限内のもの ・現住所が記載されているもの |

|---|---|

| 各種保険証 | カード型の場合 ・両面をコピー (裏面に住所が記載されているもの) 紙の場合 ・氏名、生年月日、住所※が記載されているページをコピー |

| パスポート | 以下のページのコピー ・写真、旅券番号記載ページ ・現住所記載ページ (所持人記入欄) |

| 個人番号 カード (マイナンバーカード) | 表面のみをコピー ・有効期限内のもの ・現住所が記載されているもの |

| 住民基本台帳カード | 両面のコピー ・顔写真付きのもの ・共通ロゴマーク付きのもの ・QRコード付きのもの |

各書類に記載されている住所が「実際に住んでいる場所」と異なる場合は、別の書類を提出しなければならない場合もあります。

【2】収入証明書

収入証明書が必要な場合は、次のいずれか1点のコピーを提出しましょう。

- 源泉徴収票(※1)

- 住民税決定通知書(※1)

- 地方公共団体発行の所得証明書(※2)

※2:課税証明書

これらの書類がない場合は、最新1カ月分の給与明細でも提出可能です。

利用者が個人事業主の場合は、確定申告書控えのコピーも必要。税務署受付印のあるものを提出してください。

『auじぶん銀行カードローン(じぶんローン)』はauじぶん銀行株式会社の口座がある人・au IDをお持ちの方にオススメ

auじぶん銀行株式会社のカードローン「auじぶん銀行カードローン(じぶんローン)」には、au IDをお持ちの方限定の金利優遇があります。

借入・返済方法や返済期日なども複数の選択肢が用意されていて、利便性が高いです。auじぶん銀行株式会社の口座があれば、振込融資・自動引き落としができますよ。

しかしローンカードが届くまでには、約1週間かかる場合もあります。また金利が引き下げられても、他社のほうが低金利な可能性もあるので要注意。

複数の会社の金利はもちろん、融資スピードや借入・返済方法を比較し、自分に合ったカードローンを選ぶことが大切です。