医療ローンは審査が厳しい?利用するならカードローンと比べてから!

病気の治療や美容整形などの医療行為には「治療費が高額」「保険が適用されない」といった場合もあります。一度で払える金額ではなく、困ってしまうことも・・・。

こんなとき役に立つのが医療ローンです。

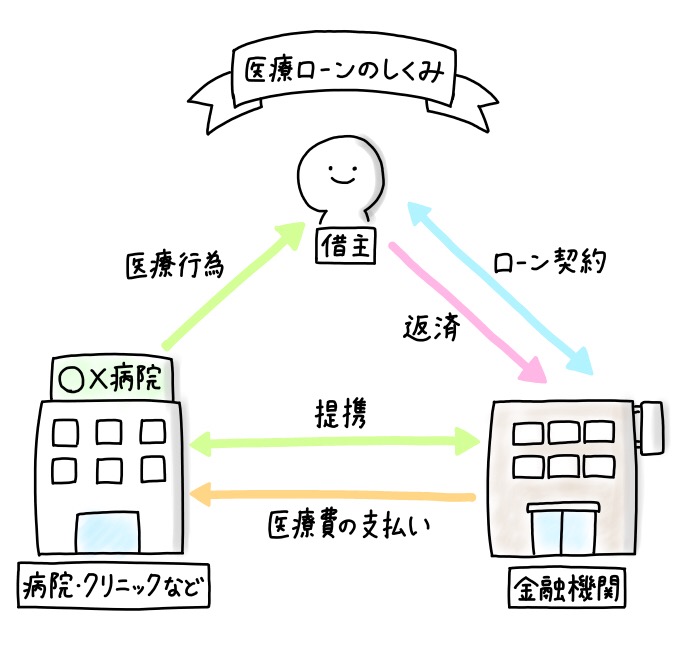

医療ローン(メディカルローン)とは、高額な治療費がかかる医療行為を受ける際に利用できるローンのこと。多くの場合、借り入れ先は病院・クリニックなどと提携している金融機関(銀行など)です。

医療ローンは保険適用外の医療行為にも使えるうえ、増額にも対応してもらえるというメリットもあります。

しかし病院やクリニックを転院する場合に治療費の全額返済を求められたり、すぐにはお金が用意できなかったりとするため注意が必要です。状況によってはカードローンを利用したほうがいい場合もあるのです。

今回は医療ローンのメリット・デメリットを紹介し、カードローンとどちらがお得なのか徹底比較します。

プロミス

に今すぐ申し込む

この記事の目次

医療ローンとは【金利は高い?審査は厳しい?】

上でも書いたように医療ローンは、一括で支払えないような高額な治療費を分割で返済できるローンサービス。限度額は300~500万円程度です。

治療を受ける医療機関の窓口で申し込み、病院やクリニックと提携しているクレジット会社による審査を受けると利用することができます。

ではまず、医療ローンの金利や審査について見ていきましょう。

医療ローンの金利は業者や借入限度額によって変わる

カードローンの金利は低くて4~5%の場合が多く、法律では高くて20%までと決められています。

| 金融機関 | 最低金利 | 最高金利 |

|---|---|---|

| みずほ銀行 | 2.0% | 14.0% |

| アコム | 3.0% | 18.0% |

| プロミス | 4.5% | 17.8% |

医療ローンの場合、銀行の医療ローンは最低金利は約5%、最高でも10%程度のところが多いです。しかも利用するクリニックによっては、金利手数料を負担してもらえるところもあります。

| 金融機関・クリニック | 金利 |

|---|---|

| 千葉銀行 「医療ローン」 | 5.0~5.40% |

| 新宿クレアクリニック | 支払回数12回まで手数料なし |

では金利の面から、カードローンと医療ローンを比べてみましょう。

500,000円のインプラント治療の費用を1年で返済する場合、それぞれの毎月の返済額と返済総額は次のようになります。

| 金利 | 17.8% |

|---|---|

| 毎月の返済額 | 45,792円 |

| 返済総額 | 549,504円 |

| 金利 | 5.2% |

|---|---|

| 毎月の返済f額 | 42,849円 |

| 返済総額 | 514,188円 |

実際に返済シミュレーションで比べてみると、借りた金額は同じ500,000万でも、返済額は35,000円近く違うのがわかります。

これは大きな差ですよね。

そのため金利の面で考えると、カードローンより医療ローンのほうがお得になる可能性は高いです。

なお支払い回数が少なく返済期間が短いほど、金利手数料は安くなります。支払い回数は金融機関によって異なるので、金利と合わせて確認してくださいね。

医療ローンの審査基準は厳しくなる場合がある

医療ローンの審査はカードローンと同じくらいか、それ以上に厳しくなります。また審査が厳しいだけでなく、審査結果が出るまでに日にちがかかるんです。

医療ローンの基本的な、審査基準は主に次のとおりです。

- 成人しているか

- 安定的な収入があるか

- 勤務年数はどれくらいか

- 他社からの借入れがある場合、返済能力があるか

- 過去に金融事故がないか

カードローンの審査基準とほぼ同じです。審査基準について詳しく知りたい人は、「カードローン審査」を読んでみてくださいね。

専業主婦(夫)や学生、派遣社員が医療ローンの審査を受ける際のポイントについては、「医療ローン審査のポイント!専業主婦(夫)や学生でも利用可能」の章で説明しています。

また医療ローンの審査には、必要書類が多いのも特徴です。

本人確認書類の提出はもちろんのこと、収入証明書や源泉徴収などの所得証明書の提出を求められる上に、「入院費用請求書」や「治療契約書」など、借りたお金の使途を証明できる資金使途確認書類も必要になる場合があります。

利用する前に知っておきたい医療ローンのメリット・デメリット

続いて医療ローンのメリット・デメリットを紹介します。

| メリット | ・保険適用外の医療行為にも利用できる ・医療費を分割払いできる ・金利を負担してくれる場合もある |

|---|---|

| デメリット | ・融資までに日数がかかる ・融資までは医療費の支払いが必要 ・転院する場合は、全額返済を請求される場合あり |

メリットを活かしデメリットを回避して医療ローンを利用するために、この章で理解しておきましょう。

医療ローンは保険適用外でも利用できる!金利0%の場合もありお得

医療ローンのメリットは、主に次の3つです。

- 保険適用外の医療行為にも利用できる

- 医療費を分割払いできる

- 利息がつかない場合もある

医療ローンのメリットは、レーシックや美容整形などで行われるような保険適用外の医療行為でも利用できることです。

また大手クリニックでは、金利を負担してくれるところもありますし、銀行の医療ローンなら金利が安い場合もあるんですよ。

転院するときは治療費を全額返済!?医療ローンのデメリット

高額な医療費を分割返済できる、一見お得な医療ローン。しかし次のようなデメリットもあります。

- 申込から融資までに日数がかかる

- 融資までは自分で支払うことになる

- 転院する場合は、医療費の全額返済を請求される場合がある

すぐにお金が必要なら、プロミスのように最短即日融資が可能なカードローンを検討してください。他にも以下のようなメリットがあります。

- 初めての利用であれば30日間利息0円※

- バレ対策が充実

- WEB完結申込でスマホ1台でらくらくキャッシング

大手消費者金融カードローンの中でも審査通過率がトップクラスで、また最高金利が低いということもおすすめできるポイントです。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

さらに注意したい医療ローンのデメリットは、病院の転院です。医療行為を受ける際、病院が自分に合っていないと感じて転院を希望する可能性も考えられますよね。

でも医療ローンを組んだ場合、借りた治療費を全額返済しなければならないこともあるんです。

医療ローン審査のポイント!専業主婦(夫)や学生でも利用可能

審査基準が厳しくなることもある医療ローンですが、お金を借りるのが学生や主婦の場合利用できるのでしょうか?

職業別に、医療ローン審査のポイントを見てみましょう。

医療ローン審査のポイント【専業主婦(夫)の場合】

医療ローンの審査のポイントの一つは「安定した収入があるかどうか」。そのため働いていない専業主婦(夫)には医療ローンを組むのは難しいと思われがちです。

しかし業者によっては、配偶者に安定した収入があれば利用が可能な場合もあります。

医療ローン審査のポイント【学生の場合】

学生でも20歳以上で条件を満たせていれば、医療ローンを利用することができます。

しかし収入源はアルバイトになるため、収入が安定していないと審査に落ちてローンを組めない場合もあります。

医療ローン審査のポイント【派遣社員の場合】

派遣社員は、たいていの場合医療ローンを利用することができます。

ただし正社員じゃなければ審査に通らないクレジット会社もあるので、病院での医療行為を受ける前に確認しておきましょう。

医療ローンとカードローンを比較!状況に応じて選ぼう

実は医療行為を受けるからといって、必ずしも医療ローンが一番適しているとは限らないんですよ。

医療ローンとカードローン、どちらを利用すればいいのかは借入する人が置かれている状況によって違ってきます。

- 金利を負担してくれる大手クリニックで医療行為を受けるとき

- 銀行の医療ローンを利用するとき

- 融資までの期間、医療費の支払いが自分でできるとき

医療ローンは大手クリニックの場合、金利を負担してくれる場合があります。また銀行で扱われている医療ローンは審査は厳しいものの金利は安くなります。

- できるだけ早く借りたいとき

- 医療ローンでは審査に通る自信がないとき

- 短期で返済できるとき

先ほど説明したように、医療ローンは審査期間が長いだけでなく、必要な書類も多く用意するのにも時間がかかります。

でもカードローンなら比較的審査が通るまでの時間が短く、必要書類も少ないので「すぐに治療を受けないといけない。でも治療費を今すぐ支払うのは無理!」という人にもおすすめです。

またカードローンが医療ローンより審査が厳しくなることはほとんどないので、クレジット会社の審査に通るか自信のない人はカードローンを選ぶといいでしょう。

ネットでの申し込みなら人と顔を合わせずお金を借りられますし、必要事項を入力するだけなので比較的簡単ですよ。

カードローンを利用する場合、短期での返済が可能であれば無利息で医療費を借りられることもあります。自分が医療費をどれくらいの期間で返済できるか調べてみましょう。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

医療ローンを組むときは返済計画や金利を考えた上で利用しよう

医療ローンは保険が適用されない医療行為でも利用でき、借入額の増減にも対応してもらえる便利なローンサービスです。

しかし審査に時間や手間がかかったり、借りたお金を医療行為以外で利用できないなどのデメリットもあります。

医療ローンを利用する前に、まずは融資までに自分で医療費を支払うことができるか、転院する可能性はないかなど、よく考えましょう。

またカードローンの方が審査に時間がかからず、医療行為以外でも借りたお金を使うことができます。自分がどの方法でローンを組むと得なのか、ローンシミュレーションなどで確認してみてくださいね。