目的別ローンを使わなきゃ損!ローンの種類とお得な選び方

一般的にカードローンやフリーローンなどは、資金使途(借りたお金の使い道)が自由です。

しかしマイホーム購入時には「住宅ローン」、車の購入時には「自動車ローン」と、目的別ローンにも多くの種類があります。

ローンによっては手続きがラクだったり、借り入れ枠が大きかったりなどのメリットも。

ここではローンの種類別に、メリット・デメリットなどを解説します。目次から気になる目的別ローンの名前を選択し、詳しい内容をご覧ください。

住宅ローンは3種類!連帯債務やペアローンも可能

マイホーム購入は「人生の三大支出」のひとつ。大きな買い物となるため、自己資金だけで家を買うのは難しいですよね。

多くの人は住宅ローンで、家の購入資金を借り入れします。住宅ローンの資金使途として認められるのは、一般的に次のようなものです。

- マイホームの購入費用

- 新築、増築、改築

- 底地の買取資金

- 火災保険料

- 保証会社手数料・保証料

- 仲介手数料

- 担保関連費用

- 印紙税

- 引越し費用

- 修繕積立金

- リフォーム費用

- 付帯工事費用

- 管理準備金

- 水道加入金

住宅ローンの種類は次の3つ。

(1)公的住宅ローン

独立行政法人や地方自治体といった公的機関が行う住宅ローンで、次の3つがあります。

・財形住宅融資・自治体融資

(2)民間住宅ローン

銀行や保険会社などの民間金融機関が行う住宅ローン。金利タイプは「変動金利型」や「固定金利型」、「固定期間選択型」があり、借主自身が選べる場合もあります。

(3)フラット35

住宅金融支援機構と民間金融機関が提携して扱っている住宅ローン。金利タイプは「固定金利型」のみです。

| メリット | デメリット | |

|---|---|---|

| 連帯債務 | それぞれの持ち分に控除が適用される | 団体信用生命保険は名義人のみ |

| ペアローン | ・控除を2人分受けられる ・団体信用生命保険が別 | ・2倍の諸費用がかかる ・両者が審査に通る必要がある |

ほかに「連帯保証人を立てる」という形で住宅ローンを組む方法もありますが、この場合は住宅ローン控除※を受けられません。

住宅借入金等特別控除のこと。住宅ローン利用者で一定の条件を満たしている人に、所得税の一部が還付されます。

教育ローンと奨学金制度の特徴と違い

学費を自己資金で用意するのが難しい場合、借り入れ先として検討したいのは「国の教育ローン」、「民間金融機関の教育ローン」、そして「日本学生支援機構(JASSO)の奨学金制度」の3つ。

それぞれの特徴や長所・短所は次のとおりです。

(1)国の教育ローン

日本政策金融公庫が取り扱うローンです。

<メリット> ・対象となる学校が多い ・幅広い用途に使える ・ほかの教育ローンや奨学金と併用可能 ・金利が低め ・返済期間を延長できる場合あり ・在学中は利息のみの返済も可能 <デメリット> ・申し込みから融資までに日にちがかかる(2)民間金融機関の教育ローン

銀行や信用金庫、ろうきん、JAなどが取り扱うローンを指します。

<メリット> ・幅広い用途に使える・限度額の高い商品が多い ・金利タイプや担保の有無を選べる ・在学中の利息返済が不要な商品もある <デメリット> ・国の教育ローンより金利が高め(3)日本学生支援機構の奨学金制度

経済的理由で修学が難しい優秀な学生に、学費を貸与または給付する制度です。

<メリット>※ ・第一種奨学金(貸与型)なら無利息 ・第二種奨学金(利息あり)でも在学中は無利息 ・入学月に一時金としての増額も可能 <デメリット> ・成績が基準以上でないと借入不可教育資金の準備で大切なのは「計画性」です。

たとえば大学入学前に奨学金を申し込み、入学時費用に充てようと考えていても、実際に奨学金を受け取れるのは進学後のため納期に間に合わなくなってしまいます。

翌年度以降の学費として日本学生支援機構の奨学金を申し込む場合も注意が必要です。時期によっては、融資してもらう前に学費の納付期限が来てしまう場合もあります。

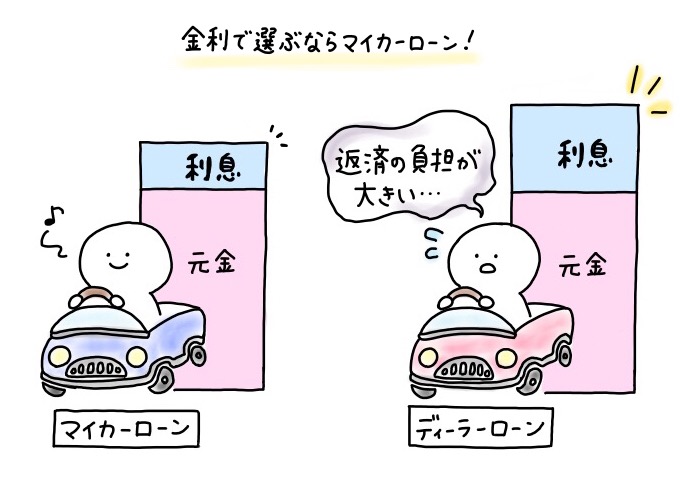

自動車ローンを組むならマイカーローンが低金利!

自動車ローンには「マイカーローン」と「ディーラーローン」があり、次のような違いがあります。

| 種類 | 特徴 |

|---|---|

| マイカーローン | ・銀行やJA、ろうきんなどの金融機関が取り扱う ・基本的に担保、保証人は不要 |

| ディーラーローン | ・ディーラーと提携している保証会社・信販会社から借入する ・購入する車が担保となる |

- 金利が低め

- 金利タイプを選べる

- 金融機関によっては金利優遇あり

- 手続きに時間と手間がかかる

- 手続きがラク

- 審査が比較的はやい

- 残価設定ローンで返済額が減る場合あり

- 金利が高め

- 完済しないと車が自分名義にならない

マイカーローンとは、自動車やバイクの購入・修理車検などの費用を目的としてお金を借りられるローンです。

新車などの購入と一緒にディーラーで手続きする「ディーラーローン」より金利は低め。金融機関によっては金利優遇(金利引き下げ)もあります。金利タイプは「固定金利型」と「変動金利型」の2種類から選択可能です。

マイカーローンの審査ポイントは「年齢」や「勤続年数」、「収入」に加え、「信用情報にキズがないか」や「マイカーローンの返済額が、年間返済額の上限目安に見合っているか」も重要なので確認しておきましょう。

マイカーローンはディーラーローンに比べて低金利なうえに、金融機関によっては金利優遇(金利引き下げ)もあります。

例として住信SBIネット銀行・三井住友銀行で取り扱うマイカーローンの金利優遇内容を載せておくので、参考にしてください。

- 仮審査申込前日時点で、住信SBIネット銀行の住宅ローン残高あり(▲1.0%)※

- 仮審査申込前日時点で、住信SBIネット銀行のカードローンを契約済み(▲0.5%)

- 仮審査申込時点で、SBI証券口座保有登録済(▲0.5%)

- ・申込時、三井住友銀行の住宅ローンを利用中で返済の遅延なし(▲1.5%)

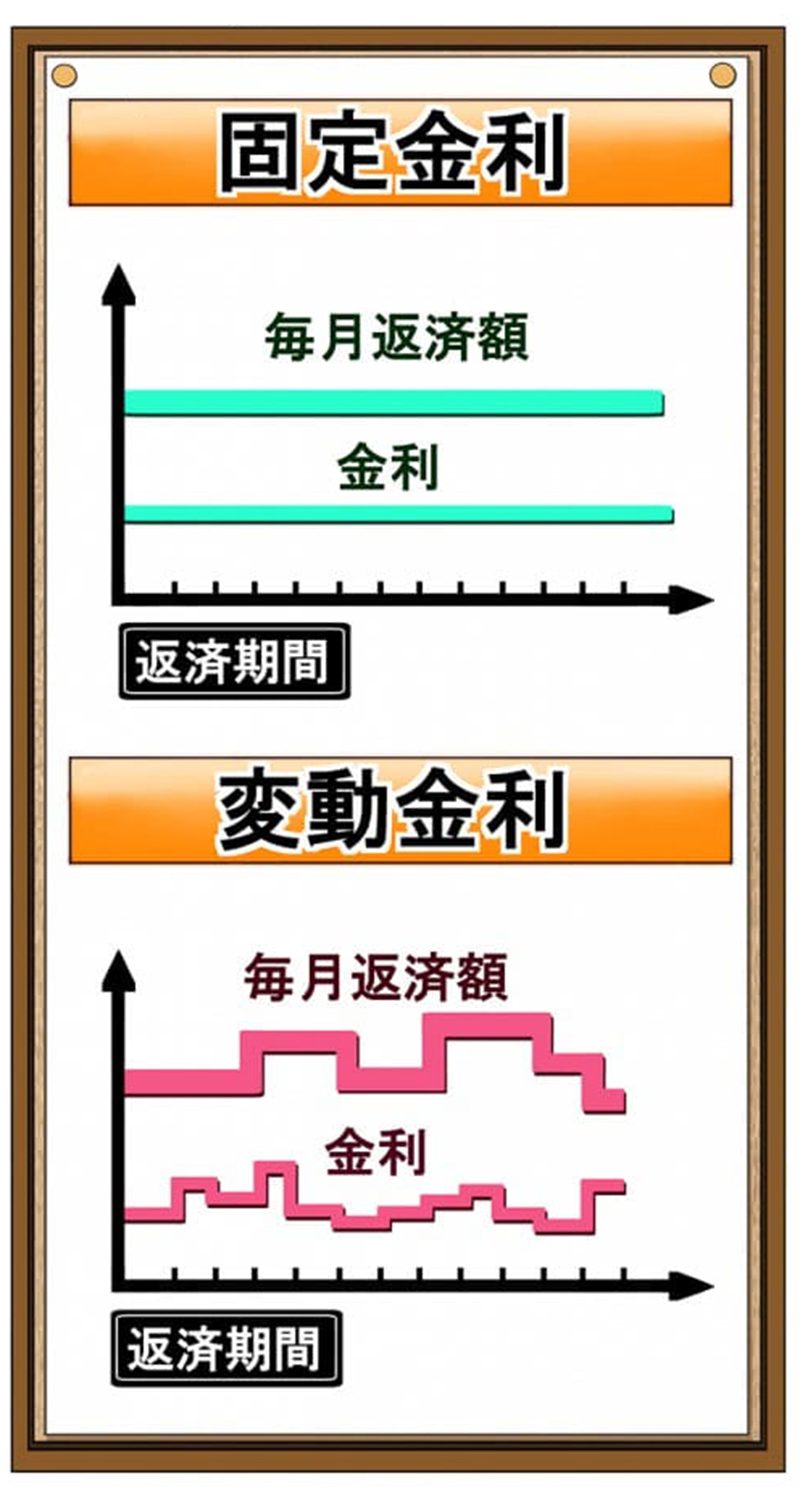

マイカーローンは金利タイプを選べるのがメリットの1つと説明しました。マイカーローンを選ぶ際のポイントとして、2つの金利タイプの違いを理解しておきましょう。

| 金利タイプ | 特徴 |

|---|---|

| 固定金利 | ・市場金利の変動の影響を受けない ・ローン契約時に設定された金利のまま返済する |

| 変動金利 | ・市場金利の変動によりローンの金利も変動する |

「どちらの金利タイプを選べばいいか分からない」という人もいると思うので、それぞれのタイプがどのような人に合っているかまとめておきますね。

- 一定の返済額で返済できるほうが安心な人

- 返済額が変動すると、家計的に対応が難しい人

- 返済期間が3年程度と短い人

- 近い将来、景気が良くなりそうにないと判断した人

「万が一市場金利が変動した場合、きちんと返済していけるか不安」「しっかり返済計画を立てないと心配」という人は、固定金利を選択しましょう。

マイカーローンは基本的に低金利なので、変動金利より金利設定が高めだとしても安心して返済を続けられます。

しかし変動金利は基本的に、固定金利より低めに設定されている場合が多いです。そのため景気が良くならず市場金利が下がっている場合、「変動金利型」を選択しておくと返済途中で高金利になる可能性は低いので、返済額も少なくて済みます。

ここで、次の3つの審査のポイントを理解しておきましょう。

年齢・年収・勤務先などの利用条件をクリアしているか

マイカーローンの審査はほかのローンと同様、年齢や年収、勤続年数、勤務先がチェックされます。金融機関によって審査基準は違いますが、だいたいのクリア条件は次のとおりです。

信用情報にキズがついていないか

マイカーローンの審査では、個人の信用情報※もチェックされます。- キャッシングを常用している人

- 2~3カ月続けてクレジットやローンの延滞をした人

- 携帯電話代金の分割払いを2~3カ月滞納した人

年間ローン返済額が自分の収入に見合っているか

年間のローン返済額の上限は、年収の35%が目安と言われています。しかしこれは、マイカーローンだけの上限ではありません。返済中のローンがある場合は、それも含めた返済額で考える必要があります。

例えば年収500万円の人がすでに教育ローンを毎月3万円ずつ、住宅ローンで毎月10万円ずつ返済している場合、年間返済額の合計は次のとおりです。

| 借入中のローン | 年間返済額 |

|---|---|

| 教育ローン | 36万円 |

| 住宅ローン | 120万円 |

| 合計 | 156万円 |

「これさえやっておけば大丈夫」というわけではありません。しかし、ちょっとしたことが理由で審査に落ちるのは悲しいですよね。なるべく万全な状態で審査に臨めるよう、できる限りの対策はとっておきましょう。

最後に、それぞれの審査対策について詳しく説明します。

不要なキャッシング枠を整理する

契約中のクレジットカードやカードローンなどで不要なものを、そのままにしていませんか?

先程説明したように、借り入れしていなくてもキャッシング枠があれば審査に通りにくくなります。不要なキャッシングは解約しておきましょう。

携帯の端末料金は一括払いにする

携帯電話料金(端末料金)の支払いを2~3カ月連続で延滞した場合も、マイカーローンの審査で不利になります。 これは、携帯電話本体を分割払いで購入することはローンを組んでいることと同じだからです。 携帯電話本体の料金は、一括払いにしておくと審査対策になりますよ。保証人を立てる

マイカーローン以外にも、住宅ローンなど他の借り入れがある場合、年間返済額の上限がネックになる人もいますよね。 マイカーローンは基本的に保証人不要ですが、ローン契約者より年収の高い人を保証人に立てれば、審査に通りやすくなる可能性があります。 年収の面で不安があるなら、保証人を付けることも検討してみましょう。マイカーローンは、ディーラーローンに比べ金利が低いです。住宅ローンなどで取り引きしている金融機関があれば、金利優遇でさらに低金利になる可能性があります。

市場金利の影響で金利が上がった場合に対応できるか心配なら「固定金利型」、ある程度の金利変動には対応できる人は「変動金利型」など、自分の収入や返済計画に合った金利タイプを選択してください。

そして何より重要なのが、マイカーローンの審査基準を確認し、自分でできる対策をしておくこと。審査対策をすれば必ず審査に通るわけではありませんが、審査に不利になる要素は少しでも取り除いておきましょう。

ただしネットオークションなど個人間売買されたバイクは、マイカーローンの対象外。この場合は、無利息期間のあるカードローンを利用するのがオススメです。

バイク購入時に使えるローンやそれぞれのメリット・デメリットについては、別記事「バイクローンは銀行が一番低金利!オークション購入ならカードローン」で解説しています。

ロードバイクローンでクレカよりお得にキャッシング!

- 限度額の上限が高い

- 金利が低め

ビジネスローンは融資が早い!

カードローンのように資金使途が自由なローンでも、「事業資金としての借り入れ不可」とされているものは多いです。

そんなときに便利なのが、法人経営者や個人事業主向けの「ビジネスローン」。

ビジネスローンには、次のようなメリット・デメリットがあります。

- 担保・保証人は不要

- 融資スピードがはやい

- 総量規制の対象外

- 金利は低くない場合が多い

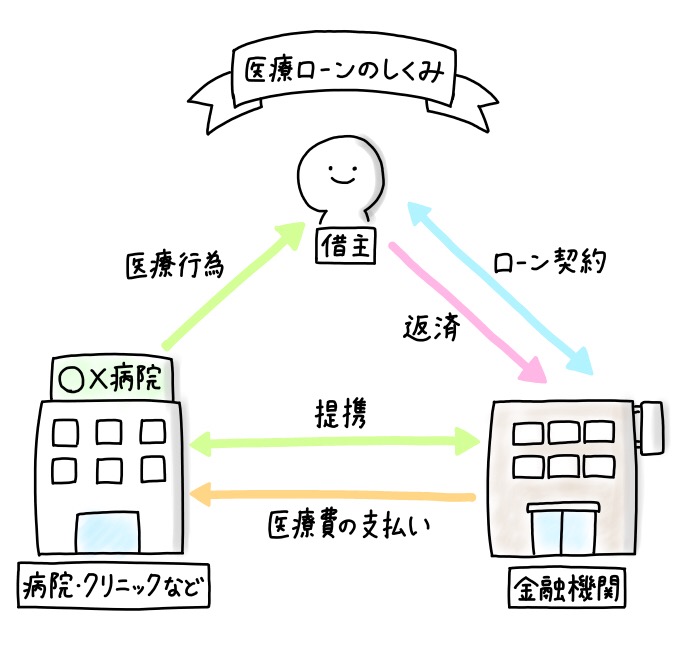

医療ローンなら保険適用外でも借り入れ可能!

医療ローンとは、高額な治療費を借り入れできるローンのこと。

多くの場合、借り入れ先は病院・クリニックなどの提携先となっている金融機関(銀行など)です。

医療ローンには、次のようなメリット・デメリットがあります。

| メリット | ・医療費を分割払いできる ・保険適用外の医療行為にも利用できる ・金利を負担してくれる場合もある |

|---|---|

| デメリット | ・融資までに日数がかかり、それまでは支払いが必要 ・転院する場合は、全額返済を請求される場合がある |

医療ローンの金利や審査基準などの特徴については、別記事「医療ローンは審査が厳しい?利用するならカードローンと比べてから!」で詳しく解説しています。

ブライダルローンなら結婚資金を低金利で借入可能!

人生の大きなイベントとなる結婚式。式場やプランなど、希望どおりに選びたいですよね。

しかし結婚式を挙げるには、まとまった金額が必要。ほかにも指輪の購入費用や新婚旅行の費用など、この時期には出費がかさむものです。

そんな人にオススメなのが、ブライダルローン。主に次のような目的で借り入れ可能です。

- 結婚式・披露宴の費用

- 結婚指輪・婚約指輪の購入費用

- 新婚旅行の費用

- 結婚に伴う家具・家電などの購入費用

ブライダルローンには、次のようなメリット・デメリットがあります。

| メリット | ・金利が低く固定されている ・結婚式の費用を前払いできる ・返済期間を設定できる ・親に借金しなくて済む |

|---|---|

| デメリット | ・使い道が制限される ・申し込みから融資まで時間がかかる |

葬儀ローンなら最短2~3時間で借り入れできる

突然の身内の不幸も、まとまったお金が必要になる場面のひとつです。

葬儀費用の平均額はおよそ200万円と言われ、お香典を差し引いても100万円は遺族が準備しなければなりません。

口座名義人が亡くなると預金口座は凍結されるため、故人の預金はあてにできません。生命保険もすぐに受け取れるわけではないんです。

葬儀ローンとは、クレジットカードのJACCSといった信販会社と葬儀会社が提携して取り扱うローン。次のようなメリット・デメリットがあります。

| メリット | ・葬儀準備と並行して手続き可能 ・最短2~3時間で融資 |

|---|---|

| デメリット | ・金利が高め |

葬儀費用は、銀行のフリーローンやカードローン、労働金庫(ろうきん)や信用金庫でも借り入れできます。

なかでも、ろうきんのフリーローンは次のように低金利です。

| ローン | 金利・限度額 |

|---|---|

| 愛知銀行 メモリアルローン | <金利> 6.0% <限度額> 10万円~300万円 |

| 千葉銀行 ちばぎんメモリアルローン | <金利> 5~5.2% <限度額> 10万円~500万円 |

| 東海ろうきん フリーローン※ | <金利> 固定(3年以内)4.0% 固定(5年以内)4.3% 変動(10年以内)3.8% <限度額> 1000万円以内 |

しかし愛知銀行の「メモリアルローン」には、愛知銀行との取り引き状況に応じた金利優遇(金利引き下げ)があります。取り引きしている金融機関があれば、金利優遇の対象かどうか確認してみてはいかがでしょうか。

ただし、ろうきんのフリーローンは融資までに時間がかかるのがデメリット。申し込みから借り入れまで、長くて10日かかる場合もあります。

葬儀費用が足りず困っている方は「家族が亡くなったときに自治体や国からもらえるお金。葬儀費用が払えないときは」も読んでみてください。

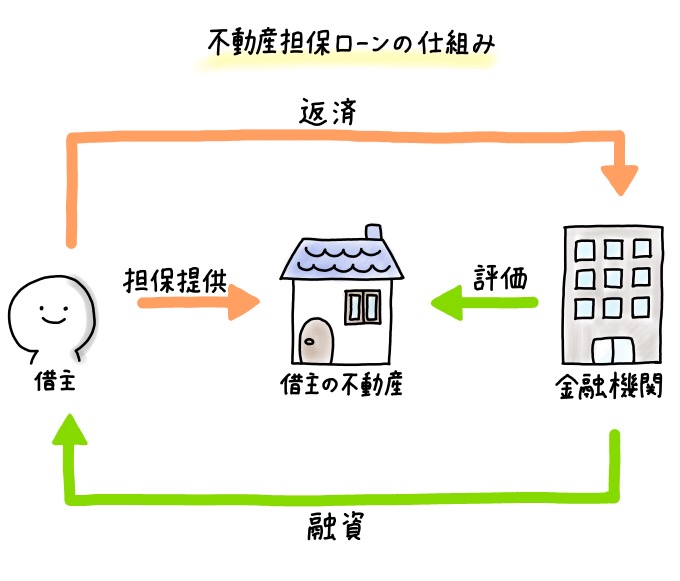

不動産担保ローンなら高額借り入れ可能な場合も

ここまで目的別ローンを紹介してきましたが、ローンには「目的」ではなく「お金の借り方」に特徴があるものも。それが不動産担保ローンです。

不動産担保ローンとは、所有している不動産を担保としてお金を借りられるローン。

カードローンとは違い担保があるため、高い限度額・安い金利で借り入れできます。

資金使途は基本的に自由。「無担保ローンでは必要な額を借りられない」「借金を一本化したい」という人は検討してみるといいでしょう。

ただし不動産担保ローンを利用する場合、次のようなデメリットも把握しておく必要があります。

- 高額の事務手数料がかかる

- 仮申込から融資まで1カ月ほどかかる

不動産担保ローンの審査で確認される点をざっくり言ってしまうと、物件の価値と、本人に返済能力があるかどうかの2点です。物件の価値は金融機関が調査・鑑定をします。

返済能力を高く見せようとして、申込書に年収を多く書くのは厳禁です。嘘をついて契約すると、契約破棄になってしまう可能性もあります。そもそも源泉徴収票などの収入関係書類を提出するので、ごまかしようがありません。

他社からの借入状況も申込書に記入します。

他社借入額を実際よりも少なめに申告しても、金融機関が信用情報機関で調べれば、嘘はすぐにばれてしまうので、正直に書きましょう。

ローンの種類ごとの特徴を知って、賢く選ぶことが大切!

マイホームや車の購入、冠婚葬祭の費用の借り入れなど、目的別ローンの種類はさまざまです。

またローンによって「金利が低い」「手続きがラク」などメリットがあります。目的が制限されているので、ほかの目的で借りすぎてしまいそうな方にもオススメです。

ただしローンの種類によっては、融資が遅かったり、金利が高かったりとデメリットがあるものも。

「専用のローンだから損はしないだろう」と思わず、それぞれのローンの特徴を確認してから申し込んでくださいね。