オリックス銀行カードローンの申込、増額、返済方法。各審査はどう?

オリックス銀行カードローンの申し込みは、来店不要・口座開設不要です。

提携ATMで借り入れ・返済すれば、利用手数料は0円。約定返済額は業界最低水準なので、月々の返済が負担になりにくいのもメリットです。

そんなオリックス銀行カードローンの概要は次のとおり。

| 限度額 | 800万円以内 |

|---|---|

| 金利 | 1.7%~14.8% |

| 借入方法 | ・ATM ・振込融資 |

| 返済方法 | ・ATM ・口座引き落とし ・口座振込 |

| 即日融資 | 不可 |

この記事では、オリックス銀行カードローンの利用方法やメリット・デメリット、審査に通るためのポイントについて解説します。

プロミス

に今すぐ申し込む

この記事の目次

- オリックス銀行カードローンの限度額と金利を他社と比較!

- オリックス銀行カードローンの借入方法

- オリックス銀行カードローンの返済日・返済方法

- オリックス銀行カードローンの審査ポイント

- オリックス銀行カードローンの申込方法【来店不要】

- オリックス銀行カードローン申込時の必要書類

- オリックス銀行カードローンのメリット・デメリット

- オリックス銀行カードローンの返済方法

- カードローン返済のポイントは随時返済と一括返済!

- オリックス銀行カードローンは返済日に注意!約定返済にならない場合も

- オリックス銀行カードローンの返済額【返済方式と利息】

- オリックス銀行カードローンの返済が遅れたときの対処法と防止策

- カードローンの増額審査における3つのポイント

- オリックス銀行カードローンで増額すると低金利になる可能性も

- 増額すべきでないのは「借りすぎる人」「審査落ちの可能性が高い人」

- オリックス銀行カードローンの増額申請方法

- オリックス銀行カードローンの特徴・利用時のポイントをおさらい!

オリックス銀行カードローンの限度額と金利を他社と比較!

オリックス銀行の利用限度額は最高800万円と、銀行カードローンとしては一般的です。

では金利はどうでしょうか?当サイトで紹介している銀行カードローンと比べてみましょう。

| カードローン会社 | 金利 |

|---|---|

| 三井住友銀行 | 1.5%~14.5% |

| オリックス銀行 | 1.7%~14.8% |

| みずほ銀行 | 2.0%~14.0% |

カードローンの利用が初めてで限度額が低い人には、最高金利が適用される場合がほとんどです。

低金利なカードローンを探している人は、カードローン比較の記事も参考にしてください。

最高金利が14.8%と同じでおすすめなのは、最短即日融資が可能で、今なら30日間利息0円キャンペーン中の「プロミス」です。大手消費者金融カードローンの中でも審査スピードが早く、また審査通過率が高いところもメリットです。

”誰にもバレずにキャッシングしたい”という人のためのいわゆるバレ対策も充実していますので、初めての利用で不安、という人は検討してみてくださいね。

詳しくはプロミス審査記事でご覧ください。

オリックス銀行カードローンの借入方法

2つの借入方法と、注意点について説明するね。

オリックス銀行カードローンの借入方法1:ATMから引き出し

オリックス銀行カードローンの契約をしたら、ローンカードが自宅に郵送されます。そのローンカードで、提携ATMから借り入れすることが可能です。

オリックス銀行カードローンの提携ATMは、次のとおりです。

- セブン銀行ATM

- E-net ATM

- ローソンATM

- イオン銀行ATM

- 三菱UFJ銀行ATM

- 三井住友銀行ATM

- 西日本シティ銀行ATM

- ゆうちょ銀行ATM

これらの提携ATMなら、手数料0円で利用できます。

ATMによって利用可能な時間帯が異なるので、よく利用するATMがあれば調べておくといいでしょう。

オリックス銀行カードローンの借入方法2:振込融資

オリックス銀行カードローンは、インターネットや電話から振込融資を申し込むことも可能。

ATMに行く時間がないときや、ATMが近くにないときなど、手元のスマホやパソコンからキャッシングできるので便利ですよ。

振込融資の申し込み方法は、それぞれ次のとおりです。

| インターネット | 1、お客様専用サイト「メンバーズナビ」にログインする 2、振込融資の手続きをする |

|---|---|

| 電話 | カードデスクへ電話する <受付時間> 9:00~18:00 <休業日> ・土、日、祝日 ・12/31~1/3 |

「登録口座」からは引き落とし返済ができるのに対し、「振込専用口座」からは返済できません。

ちなみに「振込専用口座」は任意で登録できますが、2つの口座に借入残高があるとお金の管理がしづらくなるので注意しましょう。

振込融資の指定口座をPayPay銀行(旧ジャパンネット銀行)の口座にすれば、「即時振込サービス※」の利用が可能です。

曜日に関わらず、0:15~23:50のあいだであれば、指定口座へ即時にお金を振り込んでもらえるサービスのこと。

それ以外の金融機関口座だと、振込が翌営業日になる場合があります。詳しい振込時間は、次の表で確認してください。

| 申込日時 | 振込時間 |

|---|---|

| 平日 (0:10~8:40) | 即日(9:00~10:00) |

| 平日 (8:40~15:00) | 即日 |

| 平日 (15:00~23:50) | 翌営業日(9:00~10:00) |

| 土・日・祝日 (0:10~23:50) | 翌営業日(9:00~10:00) |

インターネットの場合、毎日3:00~4:10のあいだはシステムメンテナンスが行われるため申し込み不可です。

オリックス銀行カードローンの返済日・返済方法

また指定した返済日が銀行休業日の場合は、翌営業日が返済期日です。

オリックス銀行カードローンの返済方法は、次の3通りから選べます。

- 口座引き落とし

- ATM返済

- 振込返済

オリックス銀行カードローンは、月々の返済額が業界最低水準です。

たとえば借入残高が10万円以内の場合、約定返済額は3,000円、10万円超30万円以内の場合は6,000円(2020年3月23日までに申し込みの場合は30万円以内で7,000円)です。

オリックス銀行カードローンの返済方法については、オリックス銀行カードローンの返済方法の章で詳しく解説します。

オリックス銀行カードローンの審査ポイント

オリックス銀行カードローンは、次の条件を満たす人が申し込めます。

- 満20歳以上69歳未満

- 毎月安定した収入がある

- 日本国内に住んでいる※

その代わりに、カードローンの審査で主に見られるポイントを教えてあげるね。

カードローンの場合、主に次のような項目がカードローン審査で有利になる条件です。

- 勤続年数が長い

- 信用情報※の内容に問題がない

- 一度にいくつものカードローンに申し込んでいない

クレジットカードやローンの申し込み・契約・支払い(返済)状況を記録したもの。

オリックス銀行カードローンの申込方法【来店不要】

オリックス銀行カードローンの申し込み・契約は、次の流れで行います。

- オリックス銀行の公式ホームページから、申し込みフォームに記入・送信する

- 登録したアドレスに送られてくる「Eメールアドレス確認用URL」を選択し、受信確認する

- 審査結果などの案内が届く

- ローン審査が行われる

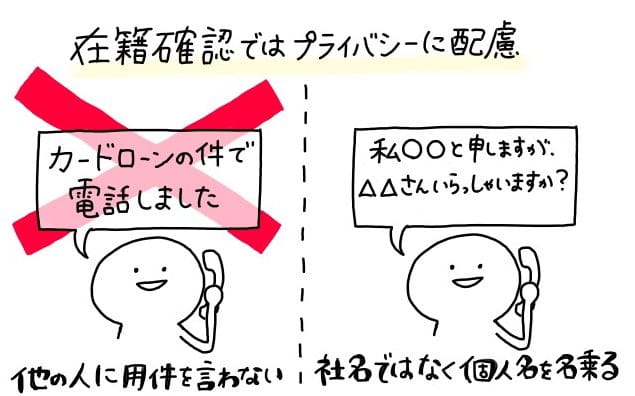

- 勤務先へ在籍確認の電話がかかってくる

- ローンカードが自宅に郵送される

- 必要書類を提出する

オリックス銀行カードローンの申し込みは、来店不要です。

また多くの場合、カードローンを申し込むと職場へ在籍確認の電話がかかってきます。

オリックス銀行カードローン申込時の必要書類

オリックス銀行カードローンの申し込み・契約に必要な書類は、本人確認書類・所得証明書類の写しです。

それぞれ次のいずれかを用意しましょう。

| 本人確認書類 | ・運転免許証 ・運転経歴証明書 ・各種健康保険証 ・個人番号カード(※1) ・パスポート(※2) |

|---|---|

| 所得証明書類 | <会社などに勤めている場合> ・源泉徴収票 ・住民税決定通知書 ・課税証明書(その2) ・確定申告書(※3) <個人事業主・会社経営者の場合> ・住民税決定通知書 ・課税証明書 ・納税証明書(その2) ・確定申告書(※3) |

※2:顔写真入りのページ・所持人記入欄(氏名・住所)のページを提出

※3:付表を含めて提出

確定申告書は、税務署の受領印があるものを提出してください。またE-taxを利用する場合は、申告書の写し・受信通知も必要です。

返済方法を「口座引き落とし」にする人は、預金口座振替依頼書も必ず提出しましょう。

オリックス銀行カードローンのメリット・デメリット

ここまでお伝えしたオリックス銀行カードローンの特徴を、メリット・デメリットに分けてまとめておきます。

| メリット | ・最低金利が低い ・振込融資できる ・来店、口座開設は不要 |

|---|---|

| デメリット | ・最高金利が高い ・即日融資は不可 |

最低金利は1.7%と、銀行カードローンのなかでもお得でしたね。またATMだけでなく振込融資ができるので、手元にスマホやパソコンさえあれば、すぐにキャッシングできます。

申込は来店・口座開設をする必要がないため、利便性に優れたカードローンといえるでしょう。

ただし最高金利が適用される人・すぐにお金を借りたい人にはオススメできません。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

オリックス銀行カードローンの返済方法

オリックス銀行カードローンでおすすめの返済方法は、口座引落。対応している金融機関口座が限られますが、自動で引き落とされるので手間がかからず便利です。

ここからはオリックス銀行カードローンの返済方法や返済日、返済額について解説。万が一延滞したときの対処法や、滞納を防ぐための注意事項をお伝えします。

オリックス銀行カードローンの返済方法は、次の3つです。

- 口座引落

- ATM返済

- 振込返済

口座引落の場合は、一部の金融機関口座しか対応していません。しかし一番返済の手間がかからないので、対応している口座があれば便利です。

では、それぞれの返済方法と注意点を見ていきましょう。

口座引落は手間がかからない!対応する金融機関を確認しよう

口座引落なら、自動的に返済が行われるので便利です。返済期日までに登録口座※へ返済額を入れておく必要はありますが、自分の都合のいい日に準備できるというメリットもあります。

オリックス銀行カードローンの申し込み時に登録する口座のこと。この口座に融資金が振り込まれ、毎月返済額が引き落とされます。

- 商工中金

- 農林中央金庫

- オリックス銀行

- ネット系銀行(※1)

- 外資系銀行(※2)

※2:シティバンク、ドイツ銀行など

返済専用の口座があれば、「カードローン返済に充てるお金」と「それ以外のお金」を分けて管理できます。

オススメはネット銀行。インターネット上で取引するため来店不要ですし、基本的に24時間いつでも利用できますよ。

ATM返済は手数料無料!一部の提携ATMは硬貨対応

ATM返済とは、専用のローンカードを使い提携ATMで返済額を入金する方法です。

オリックス銀行カードローンの提携ATMは、利用手数料が終日無料。

返済可能な提携ATMも多いので、返済だけでなく、急な借り入れが必要なときも便利です。

- 三菱UFJ銀行ATM

- 三井住友銀行ATM

- 西日本シティ銀行ATM

- ゆうちょ銀行ATM

- イオン銀行ATM

- セブン銀行ATM

- ローソンATM

- E-net ATM

一部の機械で硬貨対応しているのは、次のATMです。

- 三菱UFJ銀行ATM

- 三井住友銀行ATM

- 西日本シティ銀行ATM

振込返済は返済専用口座へ入金する返済方法

オリックス銀行カードローンは、返済専用口座への振込返済も可能です。

専用口座はオリックス銀行が指定したもの。「メンバーズナビ」で確認できます。

カードローン返済のポイントは随時返済と一括返済!

オリックス銀行カードローンに限らず、カードローンの返済方法は一般的に「約定返済(※1)」と「随時返済(※2)」、「一括返済(※3)」の3つに分類されます。

指定された毎月の返済日に、借入残高に応じた金額を返済することです。

約定返済額とは別に、任意の金額を追加で返済すること。「臨時返済」「任意返済」などとも呼ばれます。

借りている金額と利息分を、一度にすべて返済する方法です。

カードローン返済では約定返済と随時返済を併用して支払うのがオススメ。余裕があれば一括で返済してしまいましょう。次の項目から、随時返済と一括返済について解説します。

随時返済で返済期間・利息をカット!支払総額を減らす方法

カードローンの返済方法は「約定返済」と「随時返済」の2つで、随時返済は義務ではないと説明しました。

しかしお金に余裕があるなら、随時返済は積極的に行いましょう。

随時返済をオススメする理由は、次の2つです。

- 返済期間が短くなる

- 利息負担が減り総返済額が安くなる

随時返済はATMまたは振込返済で行うことができます。

可能なら一括返済!利息分を軽減して総返済額を減らす

分割しなくても返せる借り入れ金額なら、一括返済を利用しましょう。

一括返済を早めに行えば、随時返済よりも大幅に利息分をカットできます。

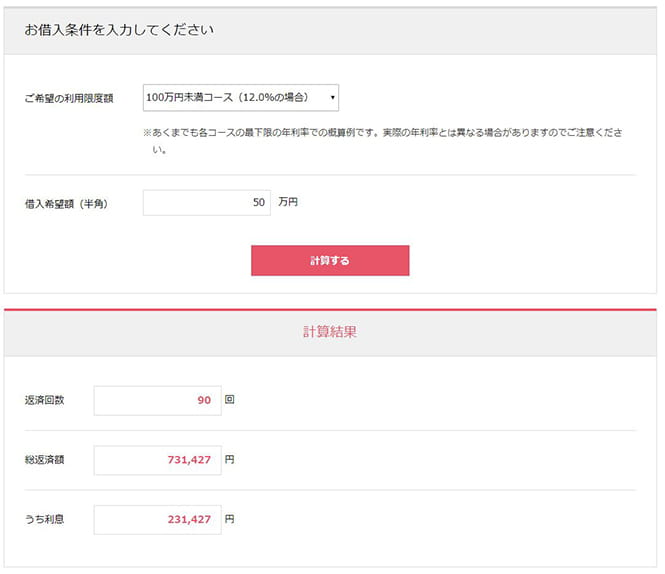

また約定返済を行う場合の総返済額や利息は、オリックス銀行カードローン公式ホームページの「返済シミュレーション」で計算できます。

約定返済と一括返済で、利息にどれだけ差が出るか見てみてください。

返済期間が長いと利息が大きくなるだけでなく、「借金を返さなきゃ」という精神的な負担も大きくなりますよ。

一括払いが難しければ、随時返済を無理のない範囲で定期的に行いましょう。

オリックス銀行カードローンは返済日に注意!約定返済にならない場合も

オリックス銀行カードローンの返済期日(約定返済日)は、10日または月末日のどちらかを選択できます。

返済期日は、給料日の直後(2~3日後)がおすすめです。収入があった直後なら返済額を用意しやすく、返済後のお金の管理も楽にできます。

しましょう。

ただし変更手続きができるのはパソコンでログインした場合のみ。携帯電話(スマホ)での返済日変更はできません。

ATMまたは振込による返済の場合は、入金する日時によって「約定返済」になるか「随時返済」になるかが決まります。

約定返済となるのは、返済期日の14日前の午前3:00を過ぎてから期日までの期間です。

それより前に返済(入金)した場合は、随時返済と見なされます。

そのため指定した返済期日までに、もう一度約定返済額を返済しなければなりません。

返済期日を決めたら、約定返済期間と随時返済期間も必ず確認しましょう。

オリックス銀行カードローンの返済額【返済方式と利息】

オリックス銀行カードローンで毎月支払う約定返済額

オリックス銀行カードローンの返済方式は「残高スライドリボルビング方式※」です。

利用残高(借り入れ残高)に応じた金額を支払う返済方式のこと。利用残高とは、借り入れしている金額のことです。

利用残高と約定返済額は、次のように設定されています。

| 利用残高 | 返済額 |

|---|---|

| 10万円以下 | 3,000円 |

| 10万円超30万円以下 | 6,000円 |

| 30万円超50万円以下 | 9,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超400万円以下 | 40,000円 |

| 400万円超500万円以下 | 50,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超 | 70,000円 |

オリックス銀行カードローンの約定返済額は業界最低水準。毎月無理なく返済できるのは嬉しいですね。延滞のリスクも比較的低いです。

しかし約定返済額だけ返済していても、なかなか返済は終わりません。オリックス銀行カードローンの利息は日割り計算なので、返済期間が延びれば延びるほど、利息負担も増えます。

つまりオリックス銀行カードローンの約定返済額の低さは、メリットでありデメリットでもあるんです。

オリックス銀行カードローンの返済が遅れたときの対処法と防止策

カードローンに限らず、借りたお金は期限内にきちんと返すのが常識。とはいえ、やむを得ない事情で返済が遅れてしまう可能性も0ではありません。

万が一に備えて、カードローンを延滞してしまったらどうなるか、どう対処すればいいのかを確認しておきましょう。

返済が1日でも後れたり、口座引落する際に残高が足りなかったりした場合は、必ずオリックス銀行カードローンへ連絡してください。

「いつまでに返済できるか」が明確であれば、それも伝えておきましょう。銀行側から聞かれる可能性もあるので、連絡する前に確認しておくのがオススメです。

オリックス銀行カードローンの滞納防止策

オリックス銀行カードローンで滞納(延滞)しないために、カードローン利用時の注意事項を再度確認しておきましょう。

- 必要以上にお金を借りない

- 借入可能額を「口座残高」として見ない

- 給料が入ったらすぐ返済する

カードローンの増額審査における3つのポイント

オリックス銀行カードローンで限度額(極度額)を増額(増枠)すると、引き上げ金額によっては金利(実質年率)が下がりお得になります。

しかし増額審査に落ちたら、限度額を減額されたり、カードローン自体が利用停止になってしまう恐れも。増額申請をする前に、増額審査のポイントをよく確認しておくことが大切です。

ここからはオリックス銀行カードローンの増額審査に通るためのポイントや、増額によるメリット、増額申請の方法について解説します。

カードローンの増額審査に落ちた場合は、減額や利用停止になる場合もあります。

でも基本的なカードローンの増額審査を知っておけば、自分でできる対策もあるよ!

カードローン増額の主な審査基準は、次の3つです。

それぞれの審査基準について、詳しく説明します。

1、信用情報のキズは審査落ちの原因になる!

信用情報とは、クレジットカードやローンなどの利用履歴(申し込み内容・借り入れ内容・支払い状況など)が登録されているもの。信用情報機関が管理しています。

- 支払い・借金返済の延滞

- 携帯電話料金の滞納

- 代位弁済

- 債務整理 など

2、増額申請前にオリックス銀行カードローンの利用履歴を確認!

オリックス銀行カードローンの増額申請をする前に、これまでのキャッシング履歴も確認しておきましょう。

増額できる可能性が高いのは、次のようなカードローン利用履歴がある人です。

- 延滞せず返済できている

- 適度に借り入れしている

ところで「適度な借り入れ」って、どういうことなの?

例えば借り入れ回数が少なすぎると、「ちゃんと返済できるのか(返済能力があるのか)」を判断しづらくなっちゃうでしょ。だから利用実績は適度にあったほうがいいの。

3、収入が減っていたら限度額を減額される恐れあり!

カードローンの新規契約時より収入が減っている人は、増額できる可能性が低いです。場合によっては、限度額を減額される恐れもあります。

オリックス銀行カードローンで増額すると低金利になる可能性も

オリックス銀行カードローンで増額するメリットは、「いまより多額のキャッシングができること」だけではありません。

オリックス銀行カードローンで増額すると、適用金利が下がる可能性もあります。

その理由は、オリックス銀行カードローンの金利に次のような特徴があるから。

- 利用限度額によって金利が異なる

- 最低金利が低い

それではオリックス銀行カードローンの金利の特徴から、増額するメリットを説明します。

オリックス銀行カードローンの限度額と金利の関係

オリックス銀行カードローンの金利(借入利率)は、利用限度額が高いほど低金利。

そのため増額する金額によっては、金利が下がる場合もあります。

オリックス銀行カードローンを利用していて増額検討中の人は、次の表で限度額ごとの金利を比べてみてください。

| 利用限度額 | 借入利率 |

|---|---|

| 700万円超800万円以下 | 1.7%~4.8% |

| 600万円超700万円以下 | 3.5%~5.8% |

| 500万円超600万円以下 | 3.5%~5.8% |

| 400万円超500万円以下 | 4.5%~8.8% |

| 300万円超400万円以下 | 4.5%~8.8% |

| 200万円超300万円以下 | 5.0%~12.8% |

| 150万円超200万円以下 | 5.0%~12.8% |

| 100万円超150万円以下 | 6.0%~14.8% |

| 100万円 | 6.0%~14.8% |

| 100万円未満 | 12.0%~14.8% |

またオリックス銀行カードローンの場合、利用限度額が少額であればあるほど、他の銀行カードローンより高金利な可能性が高いです。

一方オリックス銀行カードローンの最低金利は、他社に比べて低金利です。

| カードローン | 最低金利 |

|---|---|

| オリックス銀行カードローン | 1.7% |

| みずほ銀行カードローン | 2.0% |

| 三井住友銀行カードローン | 4.0% |

もちろん、誰もが増額によってここまで低金利にできるわけではありません。しかし利用状況や収入によっては、総返済額がかなりお得になりますよ。

増額すべきでないのは「借りすぎる人」「審査落ちの可能性が高い人」

オリックス銀行カードローンで増額すると、人によっては800万円まで増枠可能。また他社より低金利になることも期待できます。

しかしカードローンの増額は、すべての人にオススメできるわけではありません。

次のような人は、増額申請を見送ったほうが賢明です。

- 借り入れ癖がついている人

- 増額審査に落ちる可能性が高い人

少しでも心当たりのある人は、確認してみてくださいね。

借り入れ癖がある人は増額厳禁!カードローン依存の恐れあり

次のような人は、限度額の増額によってカードローンに依存する可能性が高いです。

- 頻繁に借り入れしがちである

- 趣味に使うお金が高額である

- ギャンブルをよくする

- 見栄っ張りである

- 気付いたら「借入可能額」を「自分の口座残高」として見ている

増額審査に落ちそうなら申請はNG!減額や利用停止の恐れも

オリックス銀行カードローンの増額申請方法

オリックス銀行カードローンの増額審査のポイントや、増額するメリット、増額しないほうがいい人の特徴について説明してきました。

ここまで読んで「オリックス銀行カードローンの増額審査に通りそう」と思った人、「オリックス銀行からカードローンの増額案内が届いた」という人は、カードデスクに問い合わせて増額申請をしましょう。

カードデスクへの問い合わせ可能な時間帯は、平日9:00~18:00です。

WEBで増額申請できて、口座がなくても借入申し込みが可能なカードローンはこちら。

| カードローン | 確認方法 |

|---|---|

| プロミス | ・店舗窓口 ・電話(プロミスコール) ・自動契約機 ・インターネット会員ページ ※24時間受付 ・アプリ ※24時間受付 |

| SMBCモビット | ・インターネット会員ページ ※24時間受付 ・アプリ ともに増額審査申込の表示がない場合はフリーコールで相談 |

| アコム | ・電話 ・自動契約機むじんくん ・インターネット会員ページ ・アコムのATM |

オリックス銀行カードローンの特徴・利用時のポイントをおさらい!

オリックス銀行カードローンの最高金利は14.8%と、消費者金融と同じくらい高め。

カードローンを初めて利用する人・限度額が低くなる人は、他社のカードローンも検討してみましょう。

月々の返済額は低く設定されていますが、返済が長引き、総返済額が増えてしまう可能性も。一括返済・増額返済で、早めに完済しておくことをオススメします。

また一定期間カードローンを利用し、問題なく返済できている「優良顧客」になると、利用限度額の増額申し込みができます。増額すると適用金利が安くなる可能性もありますよ。