【図解で納得!】総量規制とは。総量規制対象外カードローンも紹介

貸金業者(消費者金融)からお金を借りるとき、借入金額が「総量規制」によって制限されていることを知っていますか?

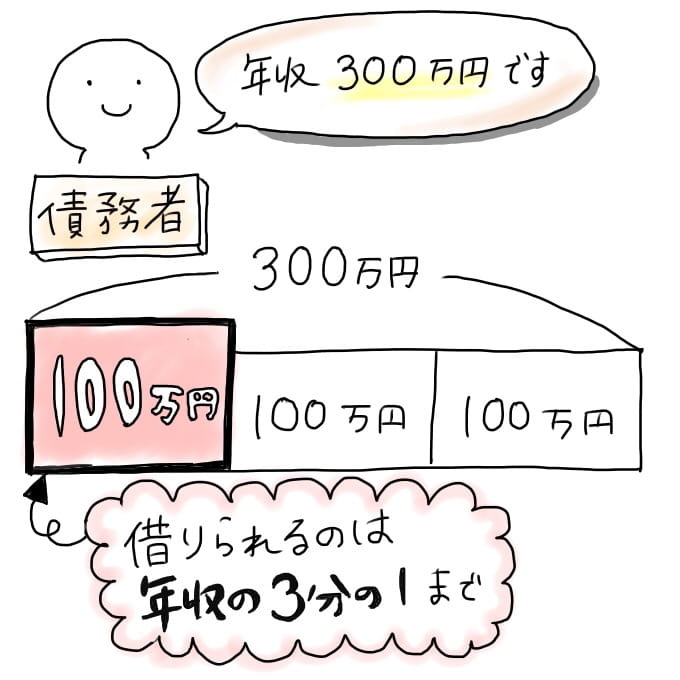

総量規制とは、貸金業法によって定められた借入金額の上限。貸金業者を利用する場合、原則キャッシングできる金額は年収の3分の1までなんですよ。

「年収の3分の1を超える金額を借りたい」という人は、総量規制対象外のカードローンを選択しましょう。

「銀行系カードローン」や「クレジットカードのショッピング枠」、「おまとめ・借り換えローン」なら、総量規制によって借入金額が制限されることはありません。

この記事では、「総量規制とは何か」「どのような借り入れ方法(貸し付け方法)やカードローンなら総量規制対象外なのか」をわかりやすく解説します。

この記事の目次

総量規制は借入金額の制限!規制を超えたらどうなる?

総量規制とは「貸金業者から借入できる金額の上限」のこと。借主(債務者)が借りられるのは、自分の年収の3分の1までの金額です。

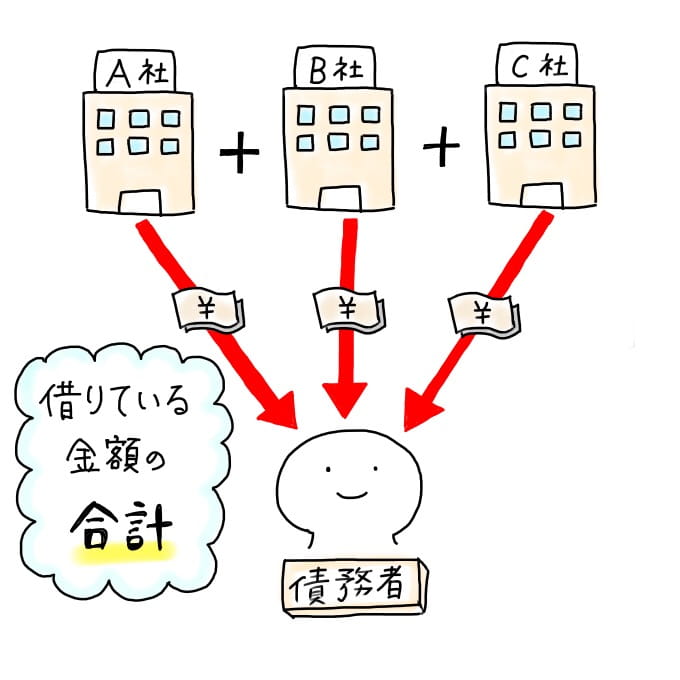

「年収の3分の1」という制限は、「それぞれの貸金業者から借りたお金の金額」に対してのものではありません。「すべての貸金業者から借りた金額の合計」を、「年収の3分の1」に収める必要があります。

では総量規制がなぜできたのか、規制を超えたらどうなるのか、説明します。

総量規制の目的は「多重債務問題」の解決

総量規制は貸金業法の成立から3年半後(2010年6月18日)、「多重債務問題※」を解決することを目的として定められました。

借金を抱えすぎて返済できなくなる「多重債務者」が増加した、深刻な社会問題のことです。

借金返済が困難な債務者は、「お金を返すためのお金」をさらに借入する場合も多いです。借入先が次第に増え、生活が苦しくなり、最悪の場合自殺に追い込まれる人も。

総量規制は「債務者を守る」ための決まりなのです。

借入金額が総量規制に達するとどうなる?

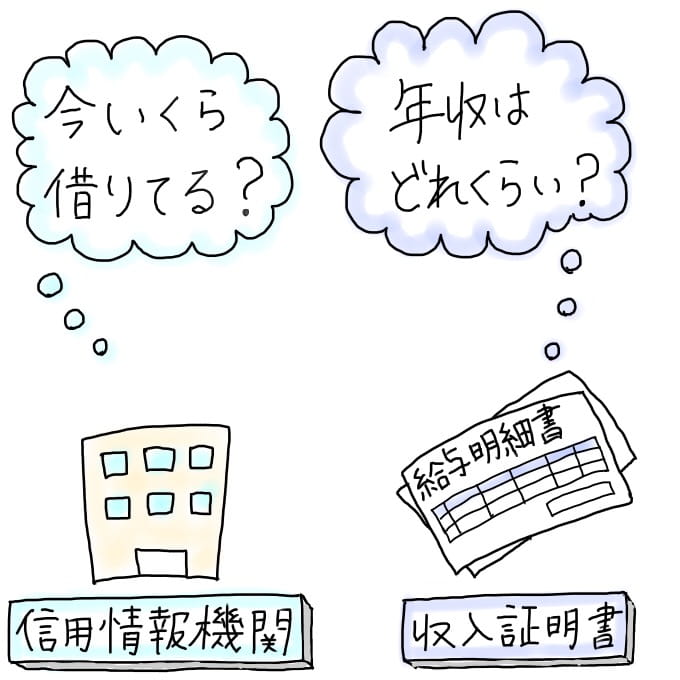

借入残高などのデータは「指定信用情報機関」に集められ、それをもとに「借り主(債務者)が、あとどれだけの金額を借りられるか」が審査されます。

カードローンなどキャッシングの申し込み時には、申し込みフォームに年収を記入したり、収入証明書を提出したりしますよね。債務者の年収は、そこで確認されます。

そして「借り主が希望する借入限度額」と「現在の利用限度額」が年収の3分の1を超えたら、希望する融資額(限度額)でキャッシングすることはできません。

総量規制対象外の貸付は「除外」と「例外」の2種類!

さて、ここまで読んで「キャッシングしたい金額が、年収の3分の1より高い・・・。」「いまの借入残高から考えると、新たにカードローンを契約するのは難しそう。」と思った人もいるでしょう。

しかし総量規制対象外の借入方法なら、年収の3分の1を超える金額を借りられる可能性があるのです。

総量規制対象外の貸付には「除外(※1)」と「例外(※2)」の2種類があります。

融資を受けても、貸付残高に含まれない貸付のことです。

貸付の残高として算入されますが、年収の3分の1を超える金額でも「返済能力がある」と判断されれば例外的に融資可能な貸付のことです。

それぞれ、どのようなものがあるのか見ていきましょう。

総量規制対象外の貸付(除外)

「総量規制の除外」となる貸付には、次のようなものがあります。

- 不動産担保または不動産改良のための貸付(※1)

- 自動車購入時の自動車担保貸付

- 高額療養費の貸付

- 有価証券担保貸付

- 不動産担保貸付

- 売却予定不動産の売却代金により返済できる貸付

- 金融商品取引業者が行う500万円超の貸付

- 手形の割引(※2)

- 貸金業者を債権者とする金銭貸借契約の媒介

※2:融通手形を除く

これらは債務者への貸付残高には含まれません。

総量規制対象外の貸付(例外)

「総量規制の例外」となる貸付は、債務者に返済能力があれば融資可能。該当するのは次のような貸付です。

- 顧客に一方的有利となる借換

- 緊急の医療費の貸付

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付

- 配偶者と併せた年収の3分の1以下の貸付

- 個人事業者に対する貸付

- 預金取扱金融機関からの貸付を受けるまでの「つなぎ資金」に係る貸付

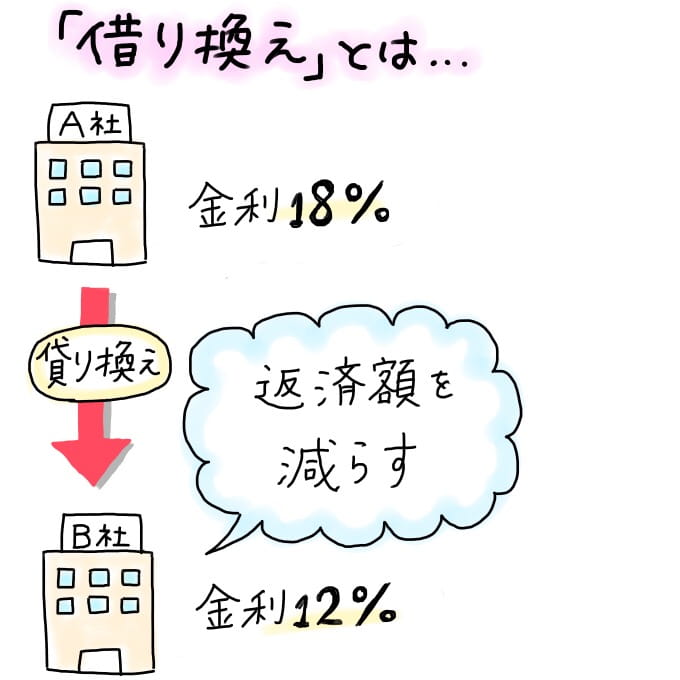

借り換えとは、現在借り入れしているカードローンの返済額を減少させるために、より低金利なカードローンに借り入れ先を変更することです。

借金返済を目的とする「顧客に一方的有利となる借り換え」であれば、総量規制対象外です。

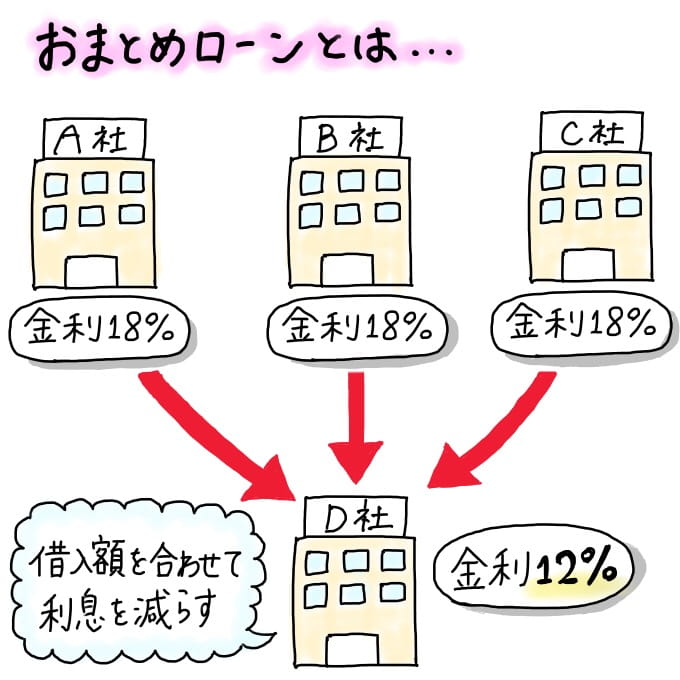

一方おまとめローンとは、現在借り入れしている複数のローンを一本化することで、金利を下げ返済額を抑えるローンのこと。

おまとめローンも「利用者が一方的に有利となる借り換え」と見なされるため、総量規制対象外です。

おまとめローンのメリットや注意点、オススメのおまとめローンについて解説している記事もあるので、ぜひ参考にしてくださいね。

銀行・信金・労金からの借入は総量規制対象外

ではカードローンなど、金融機関でキャッシングする場合、どこで借りれば総量規制がかからないのでしょうか。

総量規制対象外なのは、銀行(信用金庫・信用組合・労働金庫・農協など)のカードローンです。

もちろん利用限度額や金利などは審査によって決まるため、「銀行であれば、誰もが多額の融資を受けられる」というわけではありません。しかし勤務状況などによって「総量規制で借入金額を制限されると困る」という人は、銀行でキャッシングするといいでしょう。

当サイトで紹介している、おすすめの銀行カードローンもぜひ検討してみてくださいね。ここでは利用限度額の上限が高いカードローンを記載しておきます。

| カードローン | 限度額(金利) | 特徴 |

|---|---|---|

| オリックス銀行カードローン | 800万円以内 (1.7%~14.8%) | ・提携ATMの利用手数料0円 ・月々の返済金額が安い (業界最低水準) |

| みずほ銀行カードローン | 800万円以内 (2.0%~14.0%) | ・専業主婦でも申込可 ・金利特典あり※ |

金利の安さで選ぶなら、ろうきんもオススメです。ろうきんのメリット・デメリットなどは、「ろうきんカードローンの審査は厳しい?おすすめしたい人の4つの条件」の記事で解説しています。

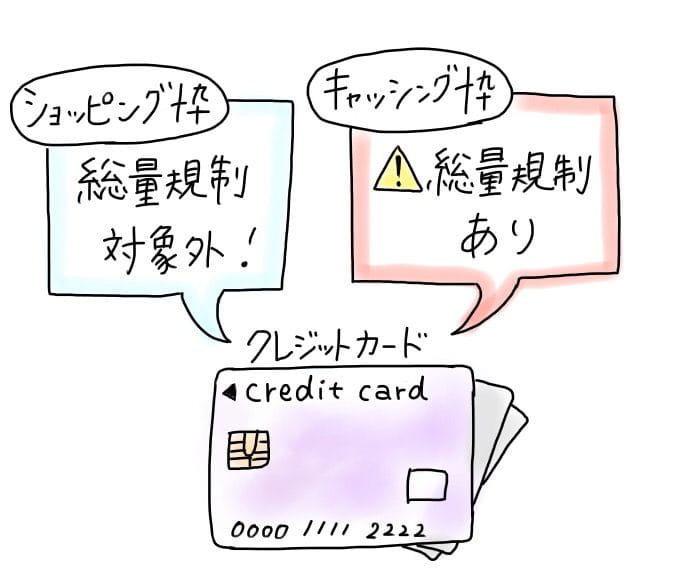

クレジットカードのショッピング枠も総量規制対象外

クレジットカードのキャッシング枠は総量規制の対象ですが、ショッピング枠は総量規制の対象外です。

銀行系カードローンなら総量規制対象外!でも借りすぎには注意

消費者金融や信販会社、クレジット会社といった貸金業者で取り扱うカードローンは、総量規制の対象。借入残高が年収の3分の1を超えると、新たな借り入れは不可能です。

しかし銀行系のカードローンは総量規制対象外のため、年収によって借入額が制限されることはありません。

そのほか総量規制の除外・例外となる貸付もいくつかあります。「希望する借入額(利用限度額)では総量規制に引っかかるかも」と思ったら、申し込み予定の金融会社などに確認しておきましょう。

もし借入残高が年収の3分の1を上回る場合は「本当にいま必要なキャッシングなのか」「きちんと返済できるか」など、一度考えてみるのもおすすめです。