【2024年最新】カードローンおすすめ34社人気ランキング

カードローンはたくさんありすぎてどれを選んだら良いかわからない!と迷っている方へ、おすすめのカードローンをまとめてご紹介します。

カードローンは消費者金融だけではありません。銀行やクレジットカード会社、街の金融機関などさまざまな種類のお金を借りることができるカードローンがあります。

カードローンの選び方についても解説しますので、金利や審査時間、最短融資時間、バレ対策、返済のしやすさなどあらゆる角度から比較し、あなたに最適なカードローンを選んでください。

お金がないときに助けてくれる、初めての人でも安心のおすすめカードローンを紹介します。

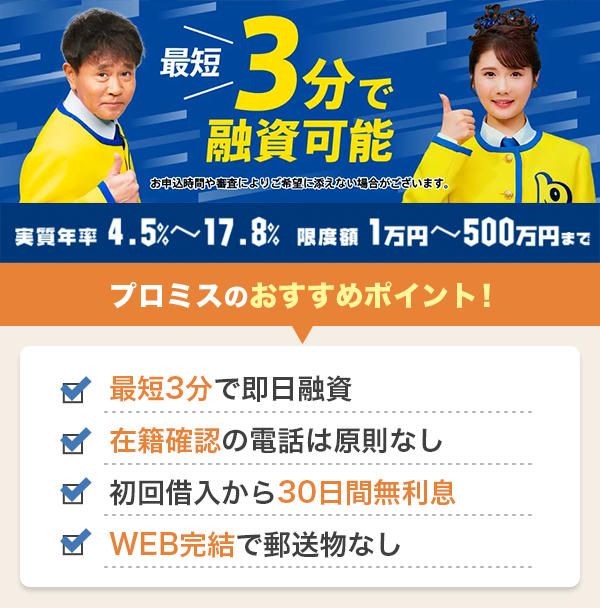

プロミス

に今すぐ申し込む

消費者金融カードローンは審査が早い!最短即日融資して欲しいひ人におすすめ

とにかく急いで借りたい人、できれば即日融資がいい!と思っている人におすすめなのは、消費者金融カードローンです。

消費者金融カードローンは低金利とはならないものの、融資までのスピードや手続きの手軽さが魅力です。銀行の方が低金利ではありますが、消費者金融カードローンには無利息期間が設けられていることが多いため、利息の節約もできますよ。

プロミスは初回借り入れからスタートする30日間の無利息期間がお得

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生は不可 |

| 申込要件 | 安定した収入があること ※年金収入のみは不可 |

| 実質年率 | 4.5%〜17.8% |

| おすすめポイント |

|

もともと審査のスピードがとても早かったプロミスですが、さらに早くなり、最短3分で融資が可能となりました。

もちろんWEB完結が可能ですから、申し込みから契約、借入まですべてがスマホまたはパソコン上で完結できます。

土日・祝日も審査をしてくれますし、原則として在籍確認の電話もかけていないため、休みの日でも審査がスムーズに進めば即日融資してもらえるでしょう。

インターネット振込を選択すれば、最短10秒程度で指定した口座に振り込みしてもらえます。

つまり、審査がスムーズに進めば、5分程度でお金を借りられる可能性があるということです。

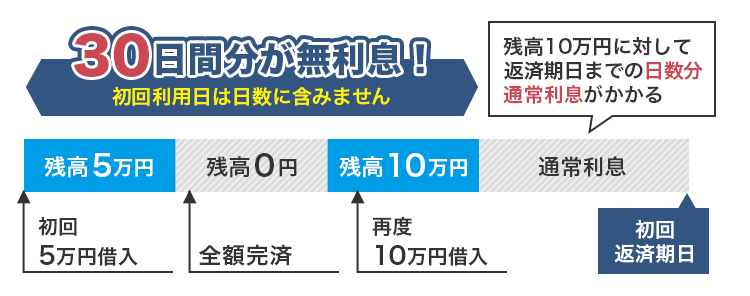

借入の翌日からスタートする無利息期間も見逃せません。

この期間内なら、何度借りても利息はかかりません。とてもお得な期間ですので、

返済方法はインターネット返済、口座振替、スマホATM、コンビニ・提携ATMなど様々。インターネット返済なら振込手数料0円なので、無利息期間とあわせてさらにお得感のあるカードローンといえます。

カードレスでの契約にも積極的に対応している消費者金融です。そのためカードを使って借入や返済をしている姿を見られず、バレないで利用しやすいと言えるでしょう。

財布やカードケースの中のローンカードを見られたり、カード発行のために無人店舗に入ったりする必要がないのも魅力です。

の人におすすめ!

- すべてWEBで完結するからバレない

- 最短3分で融資可能

- 30日間利息0円

| 実質年率 | 4.5〜17.8% | 限度額 | 500万円 |

|---|---|---|---|

| 審査時間 | 最短3分 | 担保・保証人 | 不要 |

プロミス審査特集記事はこちら。

SMBCモビットは電話連絡なしとカードレスが可能

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上74歳以下 |

| 申込要件 | 安定した収入のある人 ※年金収入のみは不可 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント |

|

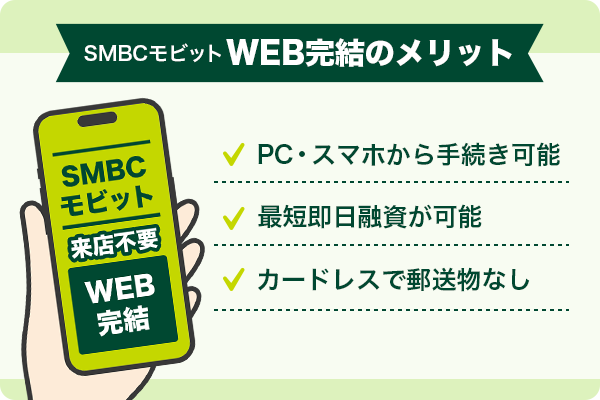

SMBCモビットカードローンはWEB完結が可能で、申し込みから契約まですべてスマホやパソコンで手続きが完了します。

WEB完結には健康保険証などの提出が必要ですが、勤め先への電話連絡がなくなるなどのメリットもあります。

在籍確認の電話連絡をなくしたい人は、WEB完結を選択しましょう。

カードレスにすることも可能ですから、自宅に郵送物が送られてくる心配もありません。バレ対策が気になっている人にもおすすめです。

SMBCモビットカードローンは審査も最短30分、即日融資ももちろん可能です。

返済方法は提携ATM、口座振替(※三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行等 ※詳しくはHPをご確認ください)が選べます。スマホATM取引なら、スマホ1台で24時間いつでも全国のセブン銀行ATM、またはローソン銀行ATMから返済が可能です。

人におすすめ!

- WEB完結申込なら電話連絡なし

- 審査完了まで最短30分

- スマホ1つで借入も返済も24時間OK

| 実質年率 | 3.0〜18.0% | 限度額 | 800万円 |

|---|---|---|---|

| 審査時間 | 最短30分 | 担保・保証人 | 不要 |

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

モビット審査特集記事はこちら。

アコムはWEB完結が便利!振込キャッシングなら最短10秒で借りられる

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳~72歳 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント |

※ 原則、電話での確認はせずに書面や申告内容での確認を実施 |

アコムはWEB完結が便利で、申し込みをしてから必要書類を提出、契約手続きの2ステップで完了します。

契約手続きが済めばすぐにでも借りられます。カードの発行を無しにできるので、スマホがあればコンビニATMでも借り入れが可能です。しかし、急いでいるなら振込キャッシングが便利でしょう。

楽天銀行に口座を持っている人は最短10秒で振り込みしてもらえます。原則、24時間いつでも振り込みしてもらえるので、週末や夜でも借りられます。

アコムは審査も早く、最短20分で完了です。

在籍確認は原則電話連絡以外の方法で行っているので、勤め先に電話をかけられたくない人も安心しても申し込めるでしょう。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

返済方法はインターネット、アコムATMや提携ATM、口座振替(自動引き落とし)などがあります。

の人におすすめ!

- 最短20分で融資可能 ※

- カードをつくらずWEB完結

- 最大30日間金利0円

| 実質年率 | 3.0~18.0% | 限度額 | 800万円 |

|---|---|---|---|

| 融資時間 | 最短20分 | 担保・保証人 | 不要 |

※ お申込時間や審査によりご希望に添えない場合がございます。

アコム審査特集記事はこちら。

アイフルは在籍確認の電話連絡なしで最短18分融資も可能

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入がある人 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント |

|

アイフルは、2024年オリコン顧客満足度調査で「初めてのカードローン第1位」を獲得したカードローンです。

審査も早く、最短18分での融資が可能です。

もちろん、早い時間に申し込めば即日融資もできますし、WEB完結が可能で、スマホだけで全ての手続きが完了します。

アイフルは原則として電話による在籍確認は行わないことになっています。

30日間の無利息期間やカードの発行をなしにできるなど、初めてカードローンを利用する人にとっては便利なサービスが充実しています。

返済方法も多彩で、通常の口座振替や振込のほか、インターネット返済、提携ATM、スマホアプリなどが用意されています。

な人におすすめ!

- 最短18分融資可能

- 申込から借入まで簡単3ステップ

- 最大30日間利息0円

| 実質年率 | 3.0~18.0% | 限度額 | 800万円 |

|---|---|---|---|

| 融資時間 | 最短18分 | 担保・保証人 | 不要 |

アイフル審査特集記事はこちら。

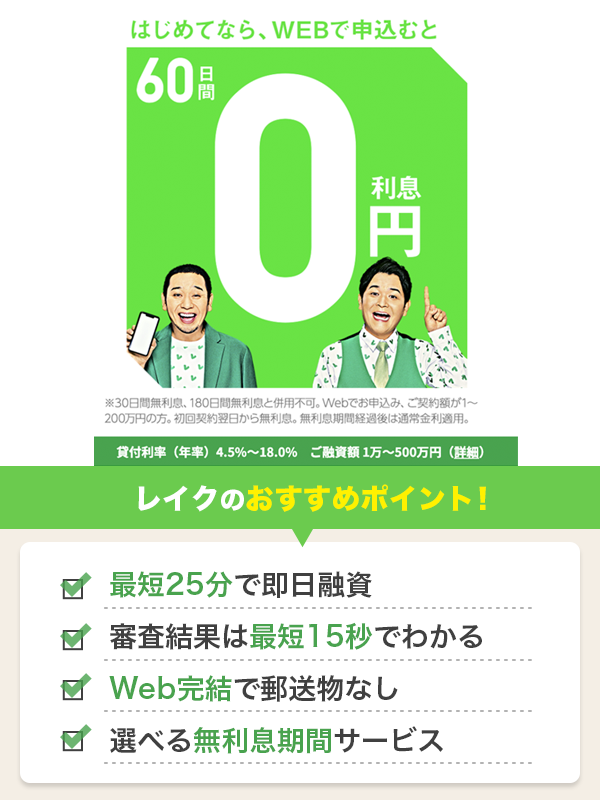

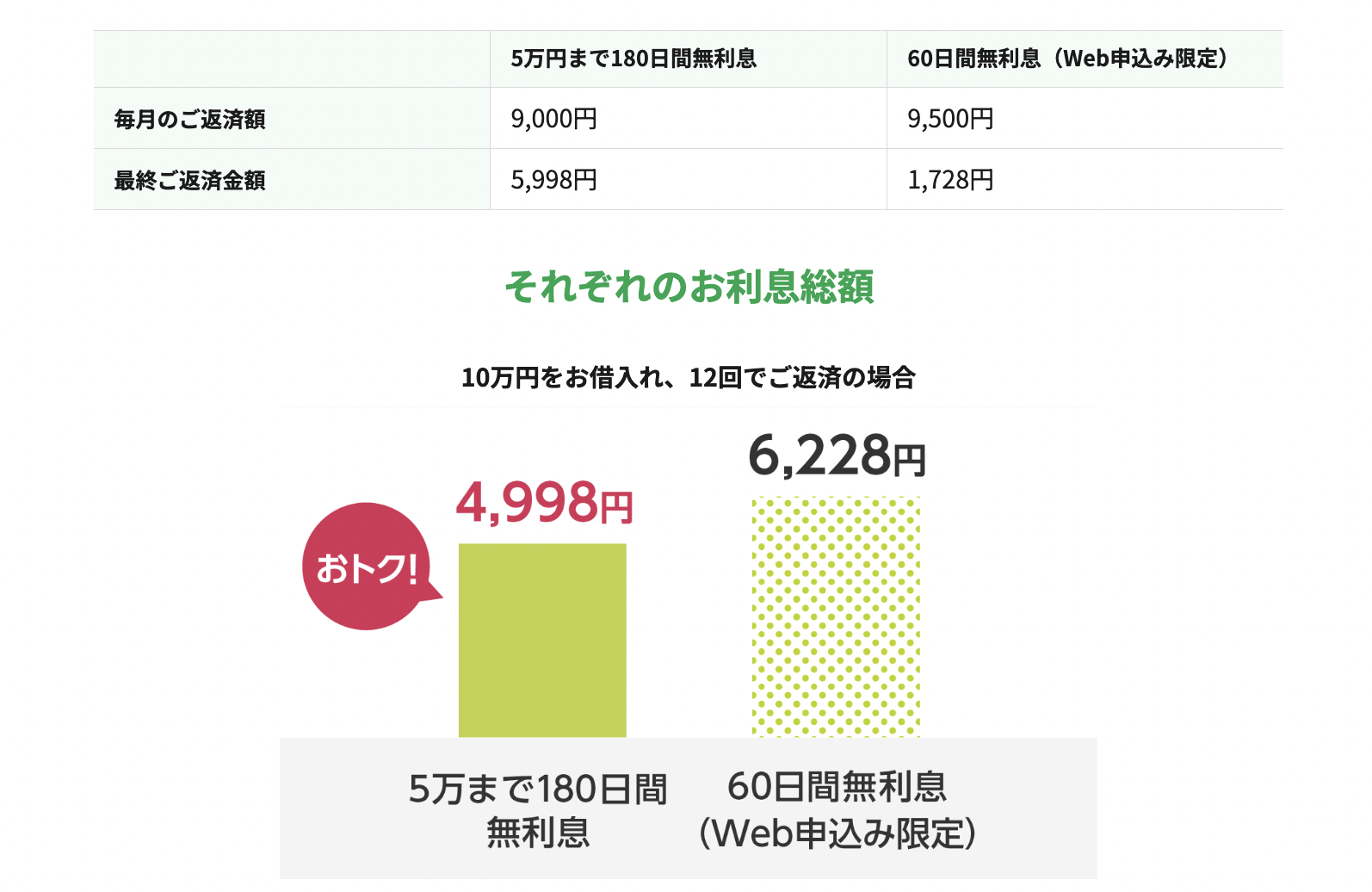

レイクは最長180日間もある無利息期間がお得

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入がある人 |

| 実質年率 | 4.5%〜18.0% |

| おすすめポイント |

|

レイク(旧レイクALSA)の審査は最短15秒で結果が表示されます。その後の手続きを含めても最短25分での融資が可能です。

ただし、平日は21時、日曜日は18時までに契約手続きが終わることが条件ですので、できるだけ早い時間に申し込みましょう。

レイクには申し込み方法によって選べる無利息期間がついています。最長180日間もありますので、計画的に利用すれば利息0円で借りられる、とてもお得なカードローンです。

どの無利息期間が最もお得か、公式サイトでシミュレーションが可能です。

たとえば10万円を借りて、60日間無利息(WEB限定)か5万円まで180日間無利息とどちらがお得か、12回の返済回数でシミュレーションしてみました。

しかし、返済回数を減らすと60日間無利息の方がお得になります。借入金額だけでなく、返済回数によって返済額が変わってきますので、どちらがお得か迷ったら、ぜひシミュレーションしてみてください。

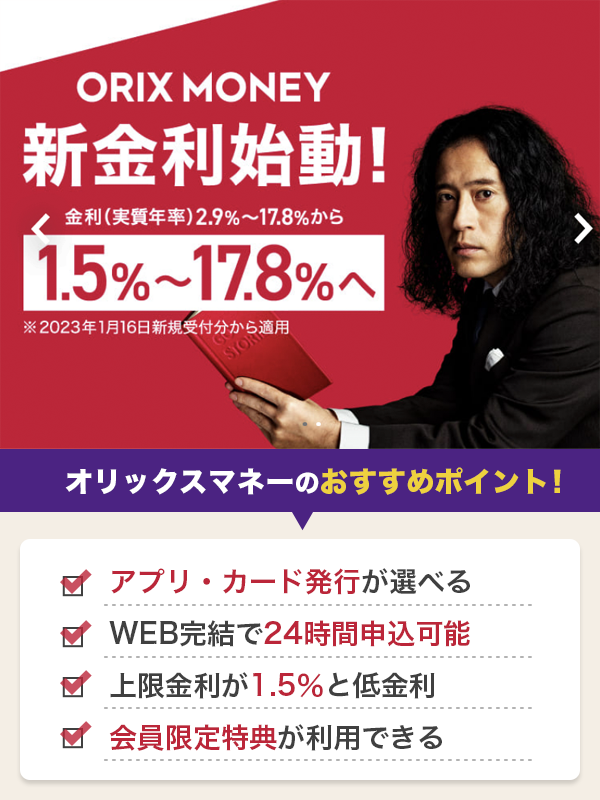

オリックスマネーはアプリもカードも便利に使える

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 毎月定期的な収入がある人 |

| 実質年率 | 1.5%〜17.8% |

| おすすめポイント |

|

オリックスマネーは、オリックスクレジットが提供するカードローンです。これまでは申し込みも借り入れもスマホアプリのみでしたが、カードの発行もできるようになり、さらに便利になりました。

審査は最短60分で、もちろん即日融資も可能です。

WEB完結での契約が可能でありながら、他消費者金融と比べると低金利な点もおすすめ。在籍確認の相談にも乗って貰えるため、バレ対策が気になる人にも優しいですね。

レンタカーなどオリックスグループのサービスを優待価格で利用できる特典もついています。審査が早いだけでなく、ちょっとお得なカードローンです。

三井住友カードカードローンは使うほど金利がお得になる

※2023年6月30日で新規募集は終了しています。

三井住友カード カードローンは、使うほど金利が下がるサービスがあります。

返済実績に応じて1年で0.3%、最大で1.2%も下がります。もともとの金利も低めなのに更に金利が下がるので、かなりお得に使えるカードローンです。

審査も早く、最短5分でカードを発行してくれます。申し込み時に初回振り込みサービスを同時に申し込んでおけば、契約完了と同時に振込も完了。カードが到着する前に借りられるのもありがたいサービスです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 安定収入のある人 ※学生は除く |

| 実質年率 | 1.5%〜15.0% |

| おすすめポイント |

|

ベルーナノーティスは消費者金融の中でも専業主婦が使える貴重なカードローン

消費者金融カードローンは自分自身の収入がないと申し込めない商品がほとんどですが、ベルーナノーティスなら配偶者に安定した収入があれば専業主婦でも申し込みができます。

配偶者の同意は必要ですが、専業主婦が自分の名義で申し込める貴重なカードローンです。

他社にはない、繰返し使える無利息期間があります。

14日間ではあるものの、完済し、借入のタイミングから3ヶ月以上あいていれば、再度利用することができるのです。上手に利用すれば、何度でも利息0円で借りることができます。

審査は最短30分で完了し、最短24時間以内の融資も可能です。

カードは即日発行が可能ですし、申し込みの当日中に融資を希望するなら、早めの時間に申し込んで振り込みでの融資を希望してください。

審査結果の電話連絡が来た時に急いでいる旨を伝えれば、できる限りの優先対応をしてくれます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上80歳以下 |

| 申込要件 | 安定した収入のある人 |

| 実質年率 | 4.5%〜18.0% |

| おすすめポイント |

|

ちなみに限度額が100万円~300万円になれば、上限金利が15.0%に下がります。通常の利用であれば金利は平均的ですが、増額などで限度額を増やす予定の人は低金利で利用できる可能性もあります。

セントラルは14時までの申し込みで最短即日融資も可能

セントラルは50年もの歴史がある中小消費者金融です。平日の14時までに申し込めば、最短即日融資も可能です。

申し込みはWEBからできますので来店は不要。365日、いつでも好きな時に申し込みができます。

借り入れには振込やセントラルATMのほか、全国のセブン銀行ATMが利用できます。

初めて利用する人には、契約日の翌日から最大30日の金利0円サービスを行っています。この無利息期間を利用してお金を借りれば、低金利で必要な分だけのお金を借りることができるでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 定期的な収入と返済能力のある人 |

| 実質年率 | 4.8%~18.0% |

| おすすめポイント |

|

フクホーはコンビニ契約で最短当日融資も可能

フクホーは24時間、いつでもWEBから申し込みを受け付けています。審査も早く、スムーズに進めば30分程度で連絡が来るでしょう。最短当日融資が可能なので、急ぎの人におすすめです。

契約手続きですが、通常は契約書が送られてくるか、店舗での契約となりますが、コンビニで契約書類一式を受け取ることができます。申し込む時間によっては即日融資も可能です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上 |

| 申込要件 | 定期的な収入と返済能力のある人 |

| 実質年率 | 7.30%~20.00% |

| おすすめポイント |

|

ダイレクトワンは最短30分でカード発行で55日間も無利息期間がある

ダイレクトワンは、スルガ銀行グループのカードローンです。運営母体が銀行ではありますが、消費者金融なので審査がとても早く、最短30分で結果がわかります。

審査後にすぐカードを受け取りたい場合は店頭窓口に行く必要があるものの、窓口なら疑問や不安に答えてもらいながら手続きができます。

また、初めて利用する人には、55日間の無利息期間がついてきます。

この無利息期間のありがたいところは、契約の翌日ではなく初回借り入れの翌日から適用されるという点です。

契約してすぐに借入しなくても、お得な無利息期間が無駄になることがありません。

通常は「契約の翌日から」となっているカードローンが多い中で、「初回借り入れの翌日」となっているのは大きなメリットです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | ・安定した収入があること ※主婦(夫)、パート、アルバイト、学生も安定収入があれば可 |

| 実質年率 | 4.9%〜18.0% |

| おすめポイント | ・WEB申し込みは365日対応 ・最短30分でカード発行 ・初めてなら55日間の無利息期間 ・電話で事前相談ができる |

フタバはWEB完結可能で30日間の無利息期間期間もあり

フタバは24時間、365日いつでもWEBから申し込みができて、平日16時までに審査が完了すれば即日振込にも対応してくれます。

融資額が50万円までと低めな点も、使いすぎが心配な人にとってはメリットです。

安定収入さえあれば、パートやアルバイトでも申し込みは可能ですが、審査が心配な人は事前に「3問診断」を試してみると良いでしょう。

契約が済むと、初めての利用なら翌日から30日間の無利息期間があります。この期間なら利息がかかりませんので、無駄なくこの期間を使えるように、用途が決まってから借りた方がお得です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上73歳以下 |

| 申込要件 | 安定した収入と返済能力があること |

| 実質年率 | 14.959%〜19.945 |

LINEポケットマネーはLINEスコアが高いと審査に有利

LINEポケットマネーは他のカードローンとは少し違い、審査の基準にLINEスコアを取り入れています。

また、審査を通過するかどうかだけでなく、金利や限度額を決めるための材料にもなりますので、LINEポケットマネーを利用するならLINEスコアをあげてから申し込みましょう。

借入方法はLINE Payにチャージする方法と、銀行口座へ入金する方法の2つがあります。

LINE Payにチャージしてから以下の方法で出金可能です。

- 口座に振込してから出金する

- セブン銀行ATMから出金する

ただし手数料がかかるため、LINE Payでそのまま利用する方がお得です。

スタンダードプランとマイペースプランがあり、スタンダードプランを選択すると契約日から30日間に発生した利息分が後日キャッシュバックされます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定かつ継続した収入の見込める人 |

| 実質年率 | 3.0%〜18.0% |

| おすすめポイント |

|

dスマホローンは申し込みから借入・返済までアプリが便利

dスマホローンはアプリひとつですべての手続きが完結します。ドコモの店舗などに行く必要はなく、また、ドコモのスマホを使っていなくてもdアカウントさえ作れば利用できます。

書類の郵送も必要なく、カードも発行されないので、郵送物が送られてくることはありません。

審査は最短即日で完了します。審査後にアプリから契約手続きをすればすぐにd払い残高にチャージができます。

d払い残高へのチャージなら1,000円という少額から借りることができるので、借りすぎが心配な人でも安心して利用できるでしょう。

また、ドコモユーザーなら利用しているサービスに応じて最大3.0%の金利優遇サービスがあります。

優遇金利サービスは毎月25日または26日に見直されるため、カードローンに申し込んでからドコモのサービスを使い始めた人でも、優遇される可能性があります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上68歳以下 |

| 申込要件 | 安定した収入があること 国内に居住していること |

| 実質年率 | 3.0%〜17.9% |

| おすすめポイント |

|

auPAYスマートローンは最短30分で審査完了

au PAYスマートローンはauのスマホを使っていなくても、au IDを作れば申し込みができます。

審査は最短30分で完了、早い時間に申し込めば即日融資も可能でしょう。

カードの発行がありませんので、郵送物が送られてくる心配もありません。バレ対策も安心です。

借入もアプリが便利。セブン銀行ATMでいつでも借入と返済ができます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上70歳以下 |

| 申込要件 | 定期収入のある人 |

| 実質年率 | 2.9%〜18.0% |

| おすすめポイント |

|

JCBカードローンFAITHは上限金利12.50%、一括払いなら5.0%

JCB カードローン FAITHはもともとの上限金利が非常に低いので、消費者金融の金利の高さが気になっている人におすすめです。

さらに、最大5万円までの枠であれば、1回払いで返済することにより金利を5.0%まで下がります。少額の融資で良いならば、断然お得に借りられます。

審査も早く、最短即日で結果が出ます。3営業日でカードが届きますが、待てない人は「借入予約サービス」を利用しましょう。カードの受け取り前に振り込みしてもらえます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上58歳以下 ※パート・アルバイト・学生不可 |

| 申込要件 | 安定した収入があること ※個人の給与収入、事業所得を示す書類がない人は不可 |

| 実質年率 | 4.40%〜12.50% (キャッシング1回払いは5.00%) |

| おすすめポイント |

|

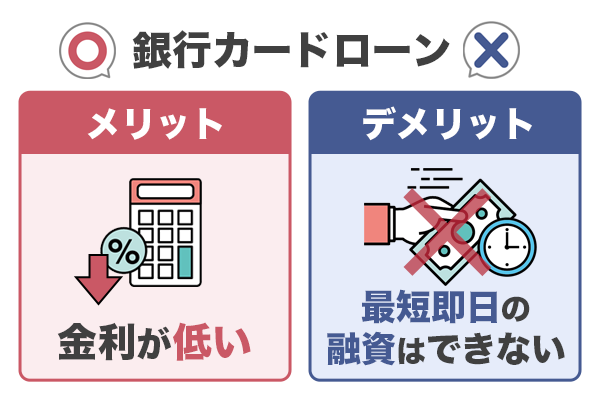

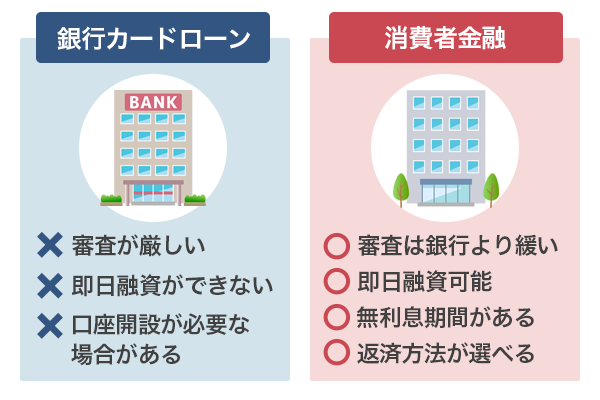

銀行カードローンは低金利なカードローンを探している人におすすめ

金利が低めなのが銀行カードローンの大きなメリットです。利息の支払いを抑えられます。

消費者金融のように最短即日融資はできないため、今日中にお金が必要!という方にはおすすめできませんが、最短翌営業日に審査回答を連絡してくれる銀行カードローンなどもあります。緊急性と金利で比較して選びましょう。

三菱UFJ銀行カードローンバンクイックはATM利用手数料が無料

三菱UFJカードローン「バンクイック」は上限金利が14.6%と一般的な消費者金融カードローンの金利18.0%と比べると3.4%も低いです。

しかも、三菱UFJ銀行だけでなくコンビニATMの利用手数料も無料になります。借入や返済のときに手数料がかからないので、無駄なお金を払わずに済みます。

なお、三菱UFJ銀行の口座を持っていなくてもバンクイックの申し込みは可能です。

審査結果の通知は最短即日ですが、申し込みをした時間や審査状況などによっては翌日以降の回答になります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 原則安定した収入がある人 |

| 実質年率 | 1.8%〜14.6% |

| おすすめポイント |

|

三井住友銀行カードローンはカードレスで借入ができる

三井住友銀行カードローンはこれまで三井住友銀行の口座を持っていないとローン専用カードの発行が必須でしたが、カードレスが選べるようになりました。

口座を持っていなくても、SMBCダイレクトを利用して借入ができますので、ATMまで行かずに借りられるようになりました。カードをこれ以上増やしたくない人にもおすすめです。

申し込みから契約、借入までWEBで完結する便利なおすすめカードローンです。

審査結果は最短当日に通知されます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 原則安定した収入がある人 |

| 実質年率 | 1.5%〜14.5% |

| おすすめポイント |

|

みずほ銀行カードローンは住宅ローン契約中だと0.5%金利が下がる

みずほ銀行に口座を持っている人は、手持ちのキャッシュカードをそのままローンカードとして利用できます。審査が終わってカードローン口座ができればすぐにでも利用可能です。

住宅ローンを利用している人はさらにメリットがあり、金利が0.5%も下がります。

みずほ銀行カードローンの上限金利は14.0%ですので、最も高い金利が適用されたとしても、13.5%になるということです。

みずほ銀行ATMは利用手数料無料ですし、月末に借入残高のある人がみずほマイレージクラブに入会しているとコンビニATMイーネットの利用手数料も3回まで無料になります。

インターネットからの申し込みであれば審査結果の回答は翌営業日以降、その他の申し込み方法だと最短でも翌々営業日以降になります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上66歳未満 |

| 申込要件 | 安定かつ継続的な収入がある人 |

| 実質年率 | 2.0%〜14.0% |

| おすすめポイント |

|

りそな銀行カードローンはりそなクラブポイントが貯まる

お金を借りて得をすることはあまりないのですが、りそな銀行カードローンは利用残高が10万円以上あるとりそなクラブポイントが20ポイント貯まります。

貯まったポイントは楽天ポイントやWAONポイントなど他社のポイントに交換できますし、キャッシュバックも可能です。

上限金利も13.5%と銀行カードローンの中でも低い部類です。住宅ローンを利用している人はさらに0.5%下がる、お得なローンです。

しかし、申し込みから審査回答まで最短でも1週間以内、状況によっては2週間以上かかるケースもあります。急ぎの方にはおすすめできません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上66歳未満 |

| 申込要件 | 継続安定した収入がある人 ※アルバイト、パートも申込可 ※学生、専業主婦不可 |

| 実質年率 | 1.99%〜13.5% |

| おすすめポイント |

|

横浜銀行カードローンは契約と同時に振込してくれる

銀行カードローンは審査が遅い、カードが届くまでに時間がかかることが気になる方におすすめなのが横浜銀行カードローンです。

契約と同時に振込をしてくれるサービスがありますので、カードが到着する前に借り入れすることができます。

横浜銀行ATM、コンビニATMは借入も返済も利用手数料無料で利用できるのも大きなメリットです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 ※学生不可 |

| 申込要件 |

神奈川県全域、東京都内全域、群馬県高崎市、前橋市、桐生市 |

| 実質年率 | 1.5%〜14.6% |

| おすすめポイント |

|

楽天銀行スーパーローンはネット銀行だからすべてWEBで完結する

楽天銀行には店舗がありませんので、申し込みから借り入れまですべてスマホやパソコンで手続きが完了します。来店の必要はありません。

楽天銀行の口座を持っていなくても申し込みができます。今持っている口座に振り込みしてもらったり、その口座から引き落としで返済することも可能です。

ただし、楽天銀行に口座を持っている方が即時で振り込みしてもらえたり、返済口座に指定すれば楽天会員のステージがアップしたりと、何かと便利です。

しかし楽天銀行スーパーローンも最短即日融資は不可。審査結果の回答も状況によっては数日かかるとされています。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上62歳以下 ※専業主婦もOK ※パート、アルバイト、専業主婦は60歳以下 |

| 申込要件 | 仕事をしていて毎月安定収入のある人 または専業主婦 |

| 実質年率 | 1.9%〜14.5% |

| おすすめポイント |

|

PayPay銀行カードローンは30日間の無利息期間がある

PayPay銀行は銀行カードローンの中では上限金利がやや高めですが、その代わり30日間の無利息期間がついています。

この期間は契約してすぐにスタートするわけではなく、初回の借入日からスタートしますので、まるまる30日間、有効活用ができます。

30日間は利息が発生しませんので、この間に返済した分は利息が0円になります。全額返済すれば元本のみの返済で済む、お得なカードローンです。

審査結果の回答は最短翌日です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳未満 |

| 申込要件 | 仕事をしていて安定収入のある人 ※配偶者に安定した収入があれば専業主婦もOK |

| 実質年率 | 1.59%〜18.0% |

| おすすめポイント |

|

イオン銀行カードローンはカードが到着する前に振込融資が可能

イオン銀行カードローンはカードの到着まで5日程度かかります。そのため、カード到着まで待てないという人のために、新規申し込み時のみ振込融資を利用できます。

ただし、イオン銀行の口座を持っていることが条件ですので、振込を急いで欲しい人はローンの申込みと同時に口座も開設しておくことをおすすめします。

配偶者に安定した収入があれば専業主婦でも申し込みができるカードローンです。

審査時間や融資までの最短時間は公式で発表されていません。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定かつ継続した収入がある人 ※アルバイト、パート、自営業者も申込可 配偶者に収入があれば専業主婦も可 ※学生不可 |

| 実質年率 | 3.8%〜13.8% |

| おすすめポイント |

|

東京スター銀行カードローンは契約日から30日間利息が0円

東京スター銀行カードローン(スターカードローンα)は、契約日を含めて30日間、無利息になります。この間であれば利息が0円で借りられますので、返済の計画を立ててから申し込むことをおすすめします。

便利な自動繰越サービスもついています。

口座の残高が不足してクレジットカードの引き落としなどができなかった場合、不足分を自動的に融資してくれます。うっかり入金を忘れてしまっても安心です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳以下 |

| 申込要件 | 定期的な収入がある人 ※パート、アルバイトも可 |

| 実質年率 | 1.5%〜14.6% |

| おすすめポイント |

|

ソニー銀行カードローンはスマホ申込が便利、利用明細の郵送もなし

ソニー銀行カードローンは24時間、いつでもスマホ・パソコンから申し込みができます。早ければ当日中に仮審査の回答が来ますので、すぐに本人確認書類などをアップロードしましょう。最短、翌営業日に本審査の結果連絡がきます。

ここまでの手続きはスマホで完結します。利用明細もWEBで確認できますので、自宅に郵送物が送られてくることはありません。

申し込み時に口座がなかった人は同時に口座開設の申し込みも行えます。カードが送られてくるまでに1週間〜10日ほどかかってしまうため、急いでいるなら初回振り込みサービスを利用しましょう。

また、ソニー銀行はカードローン契約者に対してお得なキャンペーンを定期的に開催しているのも特徴。例えばカードローン契約中の人を対象に、増額申請で返済利息のキャッシュバックを行うキャンペーンなどがあります。

できるだけ低金利で返済時の負担を減らしたい方は、ソニー銀行のキャンペーンが開催されていないかチェックしてみましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 原則、安定した収入があること |

| 実質年率 | 2.5%〜13.8% |

| おすすめポイント |

|

セブン銀行カードローンはすべてアプリで完結、審査も早い

セブン銀行カードローンはアプリが便利です。セブン銀行アプリをインストールすれば、申し込みから契約、借り入れもすべてアプリひとつでできてしまいます。

セブン銀行の口座がない人はローンの申し込みと同時に口座開設が必要となりますが、キャッシュカードが届く前にアプリを使って借入ができます。

全国のセブン銀行ATMで借入ができるだけでなく、ダイレクトバンキングで振込キャッシングも可能です。

審査結果の回答は、申し込みから最短翌日~3営業日後を目安に、メールで届きます。

金利は12.0~15.0%と、消費者金融よりも低金利に設定されています。ネットからの契約・申し込みが可能な他、コンビニでの取引もできるなど、消費者金融と似た手軽さを持ちながら金利を抑えられるのが特徴です。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳未満 |

| 申込要件 |

|

| 実質年率 | 12.0%〜15.0% |

| おすすめポイント |

|

住信SBI銀行カードローンはカードレスで手数料はいつでも無料

住信SBIネット銀行カードローンはローンカードの発行がありません。

キャッシュカードで借入ができますし、アプリがあれば申し込みから契約、借り入れまですべてスマホだけで完了します。口座開設も同時に申し込みができますので、数日で審査の結果連絡が来るでしょう。

借入や返済に関して、WEB・ATMどちらを利用しても手数料が無料なのも嬉しいところです。

また、住信SBIネット銀行カードローンは、条件を満たすことで最大0.6%の金利優遇を受けられます。

「ミライノ カード(JCB)を保有していて住信SBIネット銀行の口座を引き落とし先に設定」していることと、「SBI 証券口座保有登録が済んでいるまたは住信SBIネット銀行の住宅ローン残高がある」ことが条件です。

通常金利も低めに設定されており、条件による金利優遇を受ければさらに低金利にお金を借りられるでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 安定継続した収入のある人 |

| 実質年率 | 1.59%〜14.79% |

| おすすめポイント |

|

オリックス銀行カードローンは保険料0円でガン保障特約がつけられる

カードローンなのにガン保障をつけられるプランがあるのが、オリックス銀行カードローンの「Bright」です。

消費者信用団体生命保険に加入する特約をつけることができ、「死亡・高度障害」「がんと診断確定」されたときには借入残高が0円になるので、万が一の時でも安心です。

保険料の負担はありませんし、金利の上乗せもありませんので、このカードローンを利用するなら特約をつけておいた方がお得です。

返済方法は口座引落、ATM返済、振込返済から選べます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上69歳未満 |

| 申込要件 | 原則、毎月安定した収入のある人 |

| 実質年率 | 1.7%〜14.8% |

| おすすめポイント |

|

スルガ銀行カードローンは口座がなくても申し込みができる

スルガ銀行カードローンは、スルガ銀行の口座がなくても申し込みが可能です。スマホやパソコンから申し込むことで、全ての手続きがWEBで完結。来店の必要はありません。

借入も返済も最寄りのコンビニからできますし、インターネットバンキングを利用すれば指定した口座にすぐ振り込んでもらえます。

返済の自由度が高く、定例返済額はたとえば10万円の借入なら3,000円以上ですが、随時返済は1円から可能です。

余裕がある時にコツコツと自分のペースで返済していけるカードローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 |

| 申込要件 | 安定した収入のあり継続した取引が見込まれる人 |

| 実質年率 | 3.9%〜14.9% |

| おすすめポイント |

|

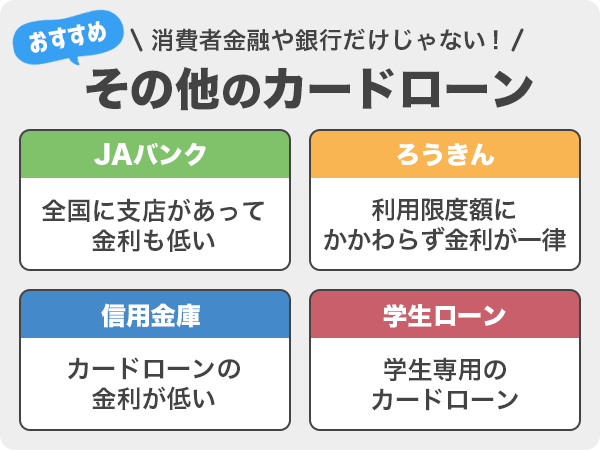

街の金融機関や学生向けなどのその他のカードローン

消費者金融や銀行のカードローンをご紹介してきましたが、金融機関はそれだけではありません。意外と身近なところにも便利な金融機関がありますので、おすすめのカードローンをご紹介します。

JAバンクのカードローンは全国に支店があって金利も低い

JAバンクは農業をしている人でないと申し込めないのではないかと思っている人も多いですが、だれでも利用可能です(※一定の制限がある場合もあり)。

もちろんカードローンへの申し込みも可能で、住所によって管轄のJAが違ってきます。担当地区のJAによってカードローンの金利が違ってきますので、まずは公式サイトから確認してみましょう。

JAバンクのカードローンは金利が非常に低いのが特徴です。最短即日融資はできませんが、金利の低さを重視する人におすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上70歳未満 |

| 申込要件 | 地区内に勤務先もしくは住所がある個人 継続して安定した収入があること |

| 実質年率 | 4.500%〜12.000% |

| おすすめポイント |

|

ろうきんは利用限度額にかかわらず金利が一律

ろうきんとは労働金庫の略称で、労働者のための金融機関です。全国に13の支店があります。ここでは中央ろうきんのカードローンをご紹介します。

カードローンは一般的に融資限度額によって金利が決定されるため、限度額が高くなるほど金利が下がる仕組みになっています。

しかし中央ろうきんカードローンマイプランでは取引内容に応じて金利が決定されますので、借入限度額が少なくても低い金利が適用される可能性もあります。

ATMの利用手数料はのちほどキャッシュバックされますので、実質無料になるのも大きなメリットです。

しかし融資までは少し時間がかかります。通常、申し込みから融資まで1週間から10日程度かかるので、急ぎの方は最短即日融資が可能なカードローンを選択しましょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 満20歳以上65歳未満 |

| 申込要件 |

|

| 実質年率 |

|

| おすすめポイント |

|

信用金庫は街の金融機関、カードローンも低金利

信用金庫とは街の金融機関で、街の経済の活性化を目的としていますので、個人や中小企業を中心に小口の融資を行っています。

カードローンも金利が非常に低いので、消費者金融ほどのスピード感はありませんが、利息の支払いを抑えたい人にぴったりです。

申し込み要件などは信金ごとに違うため、ここでは東京信用金庫のカードローンJOYをご紹介します。

10万円、30万円、50万円、100万円の4つのコースのみでわかりやすく、金利は11.5%と一律です。全国の提携金融機関のATMで利用できますから、借入先に困ることもありません。

借りる金額がそれほど大きくなくても良いから金利が低いカードローンが良いという人におすすめです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 |

|

| 実質年率 | 11.5% |

| おすすめポイント |

|

学生ローンのカレッヂは14時までに手続き完了で即日融資が可能

学生ローンのカレッヂは即日融資にも対応しています。平日14時までに契約手続きが完了すれば、その日のうちのにお金を借りることもできます。

急いでいる人は審査に必要な書類をあらかじめ準備しておき、できるだけ早い時間に申し込むことをおすすめします。

なお、18歳・19歳は学生証や免許証の他に保険証が必要になりますので、事前に準備しておいてください。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 高卒以上の大学生、短大性、予備校生、専門学校生 |

| 申込要件 | 安定した収入のある人 |

| 実質年率 | 17.0% |

| おすすめポイント |

|

フレンド田(でん)はお友達紹介特典で金利が下がる

学生ローンのフレンド田(でん)は、WEBから申し込みができて最短即日融資も可能です。

土曜日でも審査をしていますので、週末にお財布がピンチになった時でも便利です。

お友達紹介特典があり、友達の紹介人数によって金利が下がるサービスがあります。5人紹介すると14.0%、銀行カードローン並みの金利になります。

また、お友達の借り入れ金額に応じてキャッシュバックもありますので、少しでも返済を少なくしたい学生にはありがたいローンです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上 高卒以上の大学生、短大生、専門学生、予備校生 |

| 申込要件 | 安定した収入のある人 |

| 実質年率 | 12.0%〜17.0% |

| おすすめポイント |

|

アミーゴは学生用の金利で最高50万円まで融資

アミーゴは学生用のローンですので、消費者金融と比べると金利が低く抑えられています。最高50万円までの融資となりますが、契約完了後は最短10分で送金してもらえます。

WEB完結が可能で来店不要です。書類の郵送もありませんので、自宅に郵送物が送られてくると困る人も、安心して申し込めるでしょう。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上29歳以下 |

| 申込要件 | 安定した収入と返済能力のある人 |

| 実質年率 | 14.40%〜16.80% |

| おすすめポイント |

|

金利や審査時間のなどカードローンを比較するポイントと選び方

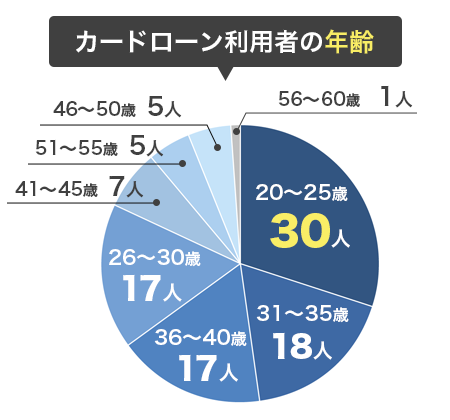

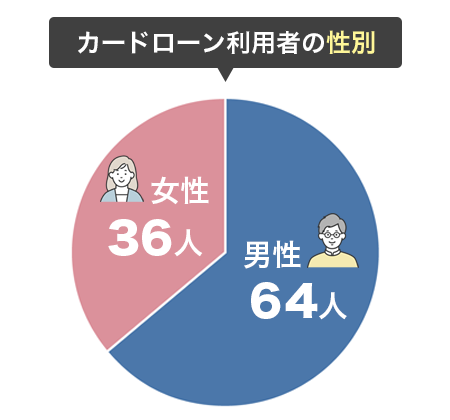

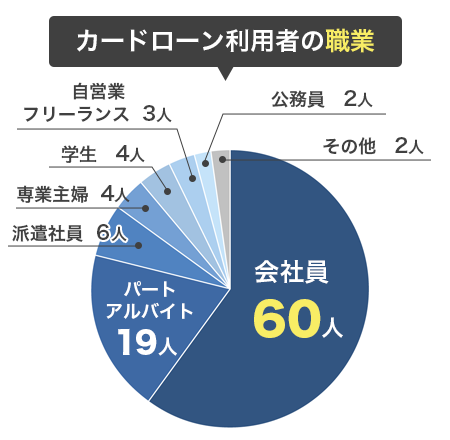

カードローンの種類が多すぎて、どれが良いか迷ってしまうという人のために、自社による「カードローン利用者」対象のアンケート調査を交えて、自分にあったカードローンを選ぶポイントについて解説します。

回答者の年齢・性別・職業は次のとおりです。

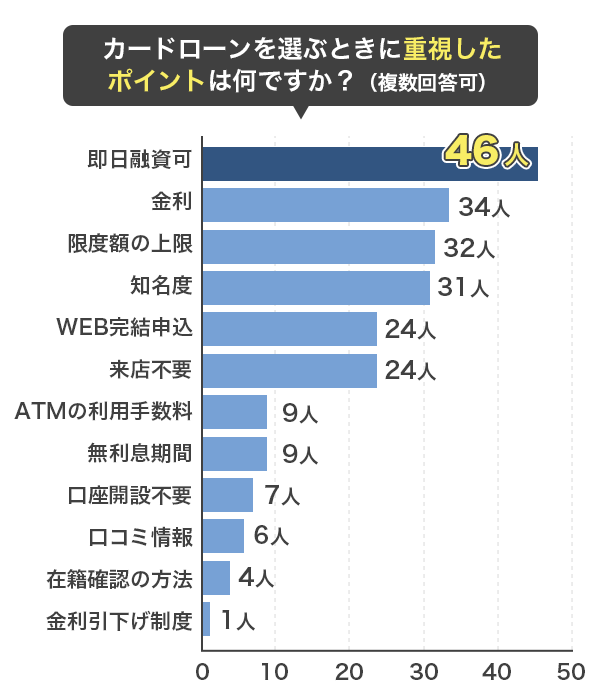

自社によるアンケート調査の結果、実際にカードローンで借入した人は、次のような基準でカードローンを選んでいます。

「最短で借りたい」「低金利で借りたい」「まとまった金額を借りたい」など、希望に合ったカードローンを選んでいる人が多いですね。

またお金を借りる際には安心感を求める人も多いためか、知名度からカードローンを選ぶ人も多いようです。

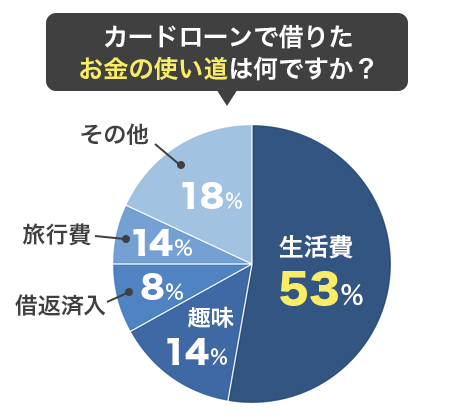

次に、カードローンを実際に利用した人は、借りたお金を何に使ったのでしょうか。アンケートの結果は次のとおりです。

「その他」の回答

- 住宅購入

- 家電購入

- 転居や賃貸契約

- 投資信託

- 事業資金

- 運転免許取得

- 冠婚葬祭

- 治療費、通院費

- 学費

カードローンは基本的に使い道自由なので、「お金を借りる目的が複数ある」という人にも適しています。

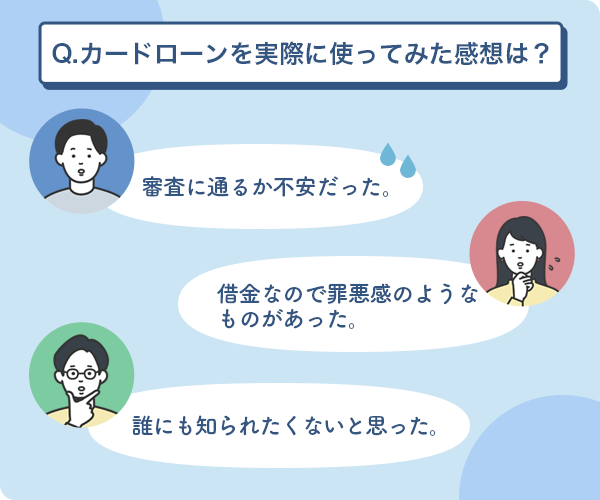

次に、カードローンを実際に使ってみた感想を聞いてみました。

- 審査に通るか不安だった。

- 借金なので罪悪感のようなものがあった。

- 誰にも知られたくないと思った。

ではカードローンでお金を借りた後、利用者はどのように感じていたのでしょうか。

- 借りた後はお金の余裕ができるため気持ちが楽になった。

- 買いたいものが買えた。

- 予備のお金が確保できたので、気が楽になった。

- いざというときに使えるので、持っておいてよかった。

実際に利用した人の感想を、「お得・便利に使えた人」と「返済に苦労している人」に分けて見てみましょう。

- 毎月の返済額が低く、計画的な返済ができた。

- 審査も早く即日対応だったので助かった。

- 金利0円の期間(無利息期間)をうまく使って返済できた。

- すぐに返済すればかかる利息が少ないので便利。

- 複数の借り入れをまとめたら、毎月の返済が楽になった。

- 金利を気にしていなかったので、金利が高いカードローンを選んでしまった。借りてから数カ月経っているのに返済が進まない。

- 他の借金と合わせて返済プランを立てる必要があるので大変。

- いつ完済できるかわからず心配。

即日融資ができるかどうか

お金がないと困っているときは、一刻でも早くお金を借りたいと思うでしょう。

そこで比較するのは、即日融資ができるかどうかです。審査時間が短いカードローンを一覧ででまとめました。

| カードローン | 審査時間 |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短18分 |

| レイク | 最短25分 |

| SMBCモビット | 最短30分 ※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| ベルーナノーティス | 最短30分 |

| au PAY スマートローン | 最短30分 |

土日や祝日でも即日融資してもらえるか

申し込み自体はWEBでいつでもできるカードローンが増えています。しかし、審査をいつでもしてくれるかどうかは別問題です。

銀行は基本的に平日のみの営業ですから、たとえば金曜日の夕方に申し込んだら審査の結果は翌営業日以降、つまり早くても火曜日以降になるということです。

それでは、急いでいるときに困るでしょう。土日でも審査をしてくれて、融資までしてもらえるのは消費者金融カードローンです。

以下の5つは、早い時間に申し込み、審査がスムーズに進めば土日でも即日融資が可能です。

- SMBCモビット ※

- プロミス

- アイフル

- レイク

- オリックスマネー

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

審査が不安な人は中小消費者金融がおすすめ

カードローンの審査に通るか不安な人もいると思います。消費者金融は、パートやアルバイトでも雇用形態にかかわらず、毎月安定した収入があれば申し込みできます。

ただ、過去に滞納の記録があったり、他社の借り入れの件数が多かったり、信用情報に問題がある場合は大手の消費者金融ですと審査に落ちる可能性があります。

その場合は、中小消費者金融に相談してみましょう。

- ベルーナノーティス

- セントラル

- フクホー

- ダイレクトワン

- フタバ

などがおすすめです。

中小消費者金融も大手消費者金融も、上限金利に大きな違いはありません。そのため金利を重視していて大手消費者金融に落ちた人は、中小消費者金融も選択肢の一つになりますよ。

中小消費者金融も大手消費者金融と同様に無利息期間を設けていることもあるため、低金利での返済も可能です。

金利は低いかどうかを比べるときは上限金利を見る

カードローンと長く付き合っていくなら、金利も重要なポイントです。

金利を比較する際に大事なことは、低い方の金利ではなく高い方の金利を見るということです。

カードローンの金利は「実質年率○%〜●%」と幅を持たせて記載されています。これは、融資限度額によって適用される金利が違うためです。

新規契約の時には、ほぼ上限金利が適用されますので、低い方で比べても意味がありません。

そこで比較しますと、消費者金融は18.0%程度、銀行カードローンは14.0%〜15.0%程度になりますから、銀行カードローンの方がお得です。

特に低いのは、以下の銀行です。

- りそな銀行カードローン:1.99%〜13.5%

- イオン銀行カードローン:3.8%〜13.8%

- ソニー銀行カードローン:2.5%〜13.8%

なお、消費者金融カードローンは18.0%前後が多いですが、法定金利の20.0%より2.0%も低く設定されています。

無利息期間はあるか

金利の高さをカバーしてくれるのが無利息期間です。無利息期間とは、その期間は利息が0円になる期間であり、この間は元本のみの返済で済むということです。

無利息期間がついているのは以下のカードローンです。

- プロミス

- アコム

- アイフル

- レイク

- LINEポケットマネー(後ほどキャッシュバック)

- ベルーナノーティス

- セントラル

- PayPay銀行カードローン

- 東京スター銀行カードローン

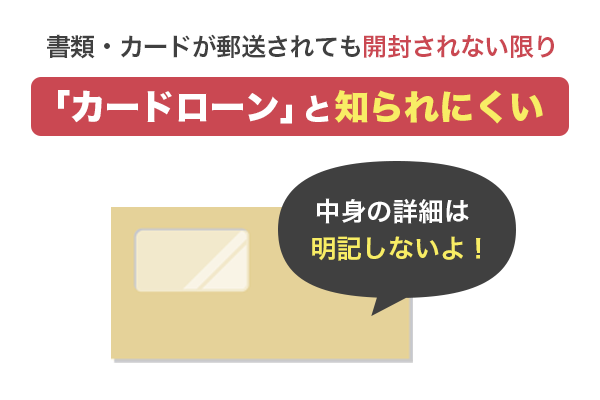

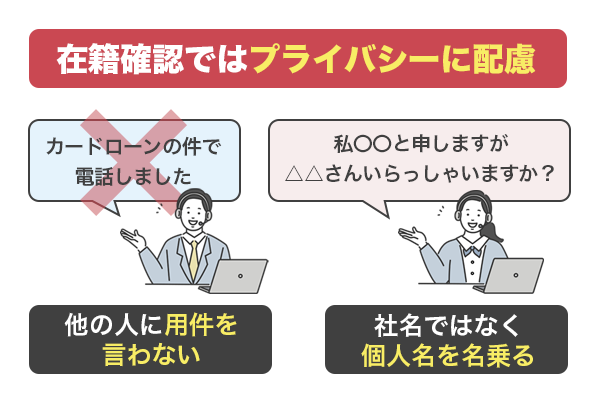

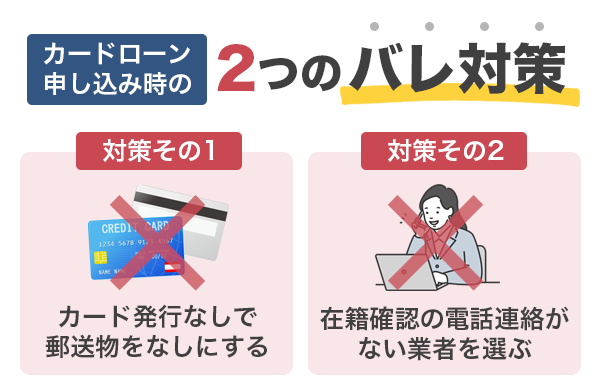

郵送物や電話連絡などバレ対策は十分か

家族や会社の人に借入がバレたくないと思っている人にとっては、バレ対策がしっかりしているかどうかも気になるポイントです。

バレ対策には2つあります。1つはカードの発行をなしにして契約書など郵送物が送られてこないこと、もう1つは在籍確認の電話連絡が来ないことです。

銀行カードローンはカードの発行がほぼ必須で、カードレスにできるのは大手の銀行ですと三井住友銀行カードローンくらいです。

また、在籍確認の電話も、銀行カードローンは省略不可のところが多いです。こちらの要望もあまり聞いてもらえません。

その点、消費者金融ならほとんどがカードレスにできますし、在籍確認の電話連絡をしていないところも多いです。電話をかける場合も、担当者の性別を希望できるなどできるだけ柔軟に対応してくれます。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイク

- オリックスマネー

- SMBCモビット(WEB完結が条件)

- プロミス

- アイフル(原則、在籍確認なし)

- レイク

- アコム(原則、在籍確認なし ※)

※ 原則、電話での確認はせずに書面や申告内容での確認を実施

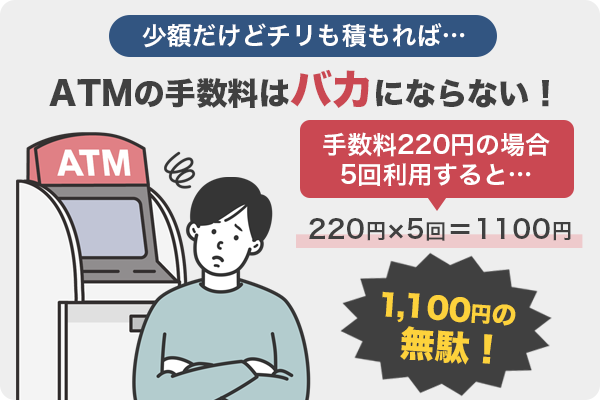

ATMでの借入や返済に手数料がかかるか

金利は気にするのにATMの利用手数料を気にする人は意外に少ないです。しかし、1回の手数料が110円〜220円かかるというのはバカにならない金額です。

1ヶ月の間に何度もATMを利用していたら、それだけで利息分以上に手数料がかかる可能性もあるからです。

ですので、できるだけ利用手数料がかからない方法を選ぶのも、返済額を減らす方法の一つです。

ここまでご紹介してきたカードローンのうち、ATM手数料が無料になるものだけ一覧でまとめました。

| カードローン | ATM手数料 |

|---|---|

| SMBCモビット | 三井住友銀行ATM無料 |

| プロミス | プロミスATM、三井住友銀行ATM無料 |

| アコム | アコムATM無料 |

| アイフル | アイフルATM無料 |

| レイク | SBI新生銀行カードローンATM無料 |

| オリックスマネー | 5万円以上の借入は無料 |

| ベルーナノーティス | 提携ATM無料 |

| セントラル | セントラルATM無料 |

| dスマホローン | 振込手数料無料 |

| JCB カードローン FAITH | コンビニATM無料 |

| 三菱UFJ銀行カードローンバンクイック | 三菱UFJ銀行、提携コンビニATM無料 |

| 三井住友銀行カードローン | 三井住友銀行ATM、提携コンビニATM無料 |

| みずほ銀行カードローン | みずほ銀行ATM無料、イーネットATM月3回まで無料 (みずほマイレージクラブに入会) |

| 横浜銀行カードローン | 横浜銀行ATM、コンビニ ATMは無料 |

| 楽天銀行スーパーローン | コンビニATM、イオン銀行、三井住友銀行、みずほ銀行無料 |

| イオン銀行カードローン | イオン銀行ATM、ローソン銀行ATM、イーネットATM無料 |

| ソニー銀行カードローン | 月4回まで無料 |

| セブン銀行カードローン | セブン銀行ATM無料 |

| 住信SBIネット銀行カードローン | 手数料無料 |

| オリックス銀行カードローン | 提携ATM無料 |

| ろうきんカードローンマイプラン | 後ほどキャッシュバック |

| 東京信用金庫のカードローンJOY | 東京信用金庫ATM無料 |

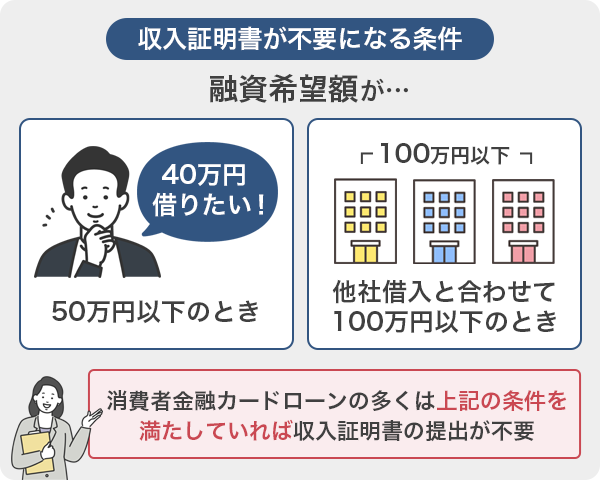

収入証明書不要になるカードローンはあるか

カードローンの審査を受ける時、本人確認書類の提出は必須ですが、収入証明書は条件次第です。

- 融資希望額が50万円以下のとき

- 融資希望額が他社の借り入れと合わせて100万円以下のとき

これは貸金業法で決められていることですので、審査を進める上で特に問題がなく、これらの条件に合致していれば収入証明書は不要です。

銀行カードローンは貸金業法ではなく銀行法が適用されていますが、消費者金融と同じく上記の要件を基準としているところが多いです。

ただし確実ではないことから、収入証明書の提出が不要のカードローンを選びたいなら、消費者金融がおすすめです。

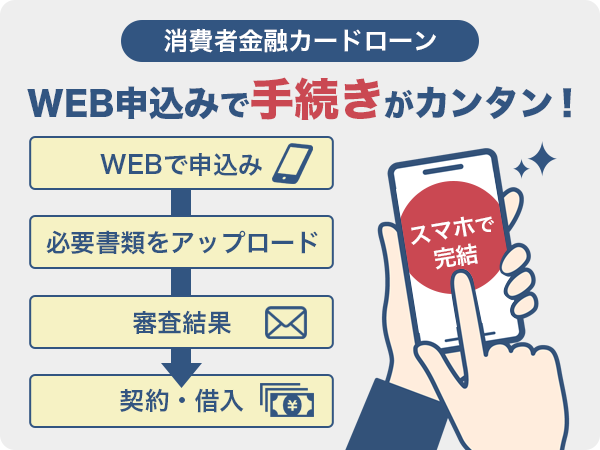

手続きがわかりやすいかどうか

申し込みから契約まで手続きがわかりやすいのは消費者金融カードローンです。

WEBから申し込み、指示に従って本人確認書類をアップロードすれば後は結果の連絡を待つだけです。審査を通過したら、また指示に従ってWEB上で手続きが完了しますから、融資までの時間も早いのです。

書類のやりとりなど面倒なことをしたくない場合は、WEB完結ができる消費者金融カードローンがおすすめです。

WEB完結やアプリが便利に使えるか

大手消費者金融カードローンは、すべて公式スマホアプリが導入されています。

- SMBCモビット

- プロミス

- アコム

- アイフル

- レイク

スマホアプリがあれば、申し込みから契約まで全ての手続きがスマホで完結します。また、カードがなくてもコンビニATMで借入ができるのも大きなメリットです。

消費者金融と銀行カードローン、どっちがお得?各金融機関を比較

消費者金融カードローンは審査が早い、銀行カードローンは金利が低いと、それぞれメリットがあります。

銀行だけでなく、各金融機関も含めて消費者金融と比較してみました。

| 比較ポイント | 消費者金融 | 銀行 | 信販会社 | 信用金庫 | ろうきん |

|---|---|---|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 | 貸金業法 | 銀行法 | 労働金庫法 |

| 金利(上限) | 18.0%前後 | 14.0%〜15.0%前後 | 14.0%〜18.0%前後 | 10.0%前後 | 4.0%〜10.0%前後 |

| 保証会社 | あり | なし | あり | あり | |

| 審査の通りやすさ | ○ | △ | ○ | △ | × |

| 無利息期間 | ○ | △ | △ | × | × |

| 金利優遇サービス | あまりない | 銀行によってあり | あまりない | なし | なし |

| 即日融資 | ○ | × | △ | × | × |

| カードレス | ○ | 基本的にできない (キャッシュカードで借入可能) |

△ | × | × |

| 在籍確認 | 原則電話連絡なしが多い | 電話連絡あり | △(相談可能) | 電話連絡あり | 電話連絡あり |

| WEB完結 | ○ | ○ | ○ | ○ | ○ |

| 借入限度額 | 500万円〜800万円 | 500万円〜1,000万円 | 500万円〜1,000万円 | 100万円〜300万円 | 100万円〜500万円 |

消費者金融は審査が早く即日融資が可能

金利の低さや金利優遇サービス、融資限度額の高さなど、銀行カードローン、信金カードローンの方が良い点もありますが、総合的に見ますと、消費者金融カードローンの方がメリットが多いです。

銀行カードローンは金利が低い分、審査がやや厳しめな傾向がありますし、カードローンの申し込みにあたってはその銀行の口座開設が必要な場合があります。

また、

- 在籍確認の電話がある

- カードレスにできない

- 無利息期間がない

などのデメリットもあります。

ですので、

- 審査に通りやすい

- 即日融資してほしい

- カードレスにしたい

- 郵送物をなくしたい

という人は、消費者金融カードローンの方が使い勝手が良いでしょう。

銀行カードローンは審査に時間はかかるが金利が低い

銀行カードローンは、金利が低いことが特徴です。消費者金融カードローンと比べると3.0%〜4.0%ほど低いので、利息の支払いをできるだけ抑えたい人におすすめです。

ただしデメリットもあり、銀行カードローンは最短でも翌日以降でないと融資が受けられません。

週末を挟めば、3〜4日かかることも珍しくありませんので、急いで融資して欲しい人にはあまり向いていません。

ですので、審査が早くてばれにくい、使い勝手の良いカードローンを探しているなら、消費者金融カードローンがおすすめです。

信販系カードローンは審査が早く金利も低めの傾向

信販系カードローンとは、クレジットカード会社や信販会社が運営しているカードローンのことです。

貸金業法の総量規制の対象となっており、年収の3分の1までしか借り入れはできません。

審査は比較的早く、即日融資が可能な商品もあります。金利は消費者金融よりやや低めの傾向がありますので、銀行カードローンと消費者金融カードローンのちょうど中間的なイメージでしょうか。

そのカード独自の特典がついていることも多いので、審査の早さにプラスアルファがあることに期待している人におすすめのカードローンです。

信用金庫のカードローンは金利が低くて審査が柔軟

信用金庫とはその地域に根ざした金融機関であり、中小企業や個人への融資に力を入れています。

そのため、メガバンクや大手ネットバンクよりも金利が引く設定されていることが多いです。顧客の一人一人を大切にしているので、サポートが手厚いのも特徴です。

デメリットは、その信用金庫の営業区域内に住んでいるか、勤め先があるか、どちらかの要件を満たしていないと利用できないことです。

ですので、このカードローンがいい!と思っても、住んでいる地域か勤め先がある地域の信用金庫でないと、申し込みができません。

ただ、メガバンクと比べると審査の基準も比較的柔軟ですので、審査が不安な人はお近くの信用金庫を探してみてください。

ろうきんのカードローンはATM手数料がキャッシュバック

ろうきん(労働金庫)は労働者のための金融機関ですので、カードローンの金利も非常に低いのが特徴です。

各支店で展開しているカードローン「マイプラン」は、上限金利が10.0%前後と、銀行カードローンよりもはるかに低く設定されています。

また、ATMの利用手数料がキャッシュバックされる点も見逃せません。

ただし、

- 各支店のエリア内に自宅または勤務先があること

- 1年以上の勤務実績があること

- 年収が150万円以上

など、消費者金融カードローンと比べると申し込み要件がやや複雑です。

デメリットと感じられることもあるかもあるかもしれませんが、要件をクリアできる人なら、この低金利は見逃せないでしょう。

定職についていて、1年以上の安定収入が続いている人なら、審査通過の可能性は十分あります。

属性別・あなたに最適なおすすめカードローン

カードローンは公務員や正社員でなくても申し込みできます。ただ、どのような顧客に対しても審査に前向きかどうかはカードローンの種類によって多少の違いがあります。

働き方や属性別におすすめのカードローンをご紹介します。

アルバイト、パートは消費者金融カードローン

消費者金融カードローンは、収入が安定していれば年収が高くなくても審査を通過する可能性は高いです。

銀行カードローンよりも審査が柔軟な傾向にありますので、アルバイト、パートの人は消費者金融カードローンの方が安心です。

審査通過率を高めるなら、以下の点に気をつけてみてください。

- 半年以上同じところで勤める

- 借入希望額をできるだけ小さくする

派遣社員は消費者金融カードローンがおすすめ

派遣社員もアルバイト、パートと同様に消費者金融カードローンがおすすめです。銀行カードローンを選ぶなら、メガバンクよりもネット銀行の方が狙い目です。

正社員よりも審査が厳しく見られやすいため、比較的低金利といえる銀行系は難易度が高め。逆に言えば、銀行より金利が高めの消費者金融やネット銀行系の方がねらい目というわけです。

短期派遣では消費者金融でも審査通過が難しいので、できれば一つの職場で半年以上勤めてから申し込むことをおすすめします。

専業主婦は仕事を始めれば消費者金融に申し込める

今仕事をしていない専業主婦の人は、原則としてカードローンには申し込みができません。

消費者金融は申込者本人に安定収入があることが条件なので、もし消費者金融に申し込みたい場合は仕事を始めましょう。

正社員である必要はありません。パートやアルバイトでも毎月定期的に収入があれば申し込みできます。

一部、配偶者に安定した収入があれば専業主婦でも申し込みができる銀行カードローンがいくつかあります。

- 楽天スーパーローン

- イオン銀行カードローン

- PayPay銀行カードローン

融資額に制限などがありますが、自分自身の収入がなくても申し込み可となっています。

学生はアルバイトをしていれば消費者金融カードローンがおすすめ

学生でもアルバイトをしていて、毎月安定した収入があれば消費者金融カードローンに申し込みができます。

月の収入は多いに越したことはありませんが、3万円〜5万円程度でも審査は通過できるでしょう。

未成年はカードローンの申し込みができない

成人年齢が18歳になりましたので、18歳〜19歳でも申し込めるカードローンが出てきました。学生ローンなどは、アルバイトをしていれば18歳・19歳でも申し込みできます。

しかし、17歳以下で申し込みできるカードローンはありません。お金が必要な場合は、親や家族に相談しましょう。

自営業は自営者向けのカードローンがおすすめ

自営業や個人事業主は、一般的なカードローンの審査はやや厳しめになる傾向があります。

というのも、アルバイトやパートなら、少なくても毎月ある程度決まったお給料がもらえますが、自営業はどうしてもばらつきがあるため、雇用されている人よりも不利な面があります。

ただし、確定申告書などを提出し、収入が毎年安定していることを証明できれば、審査を通過する可能性は十分にあります。

公務員はどのカードローンでもOK

公務員ほど安定した職業はありませんので、過去に滞納しているなど信用情報に問題がなければ、どのカードローンでも借りられるでしょう。

即日融資が良いなら消費者金融がおすすめですし、自分が口座を持っている銀行のカードローンでも良いでしょう。

無職やニートは仕事を見つけてからカードローンを探す

現在仕事をしていない人は、カードローンに申し込むことはできません。定期的かつ安定した収入のある人でないと、どのカードローンも審査で落ちるでしょう。

まずは仕事を始め、最低でも3ヶ月くらい、できれば半年以上しっかりと勤めてから申し込むようにしてください。

自己破産済みの人は信用情報がきれいになれば申し込める

自己破産をした時期がいつかによりますが、信用情報に自己破産の記録が残っているうちは、カードローンに申し込んでも審査で落ちる可能性が高いです。いわゆる「ブラックリスト」という状態になっている人は注意してください。

カードローンブラックだと借りられません。自己破産の記録は5年〜10年保管されますので、その期間が過ぎて記録が抹消されてから申し込むようにしましょう。

年金受給者は年金以外の収入があることが必要

年金受給者も、原則として働いて得ている収入がないと、カードローンには申し込めません。

年金は生活を支えるための「給付」ですので、借金の返済に当てるためのものではないというのが基本的な考え方です。ですから、パートでもアルバイトでも良いのですが、何かしら仕事をし、安定した収入を得ていることが必要です。

ただし、仕事をするのが難しい場合は、年金のみでもOKとしているカードローンを探すと良いでしょう。

レイクは収入が年金のみでも申し込み可能となっています。

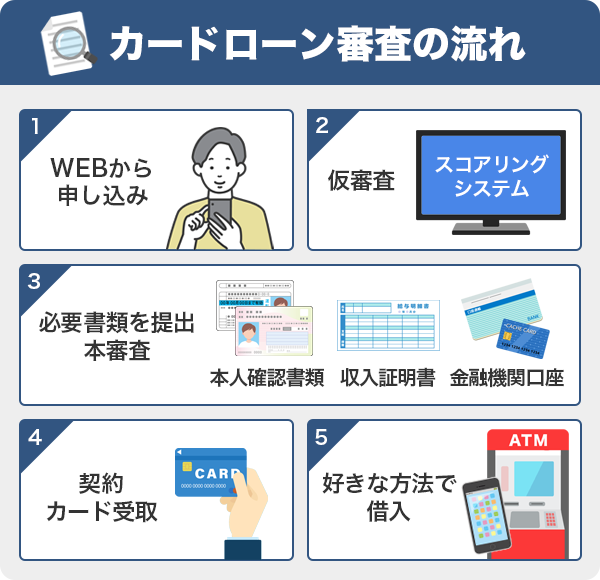

カードローンの審査の流れ。WEB完結が便利

ここからは、一般的なカードローンの審査の流れについて説明します。

申し込み方法はいろいろありますが、主流となっているWEBからの申し込み〜契約までの流れを確認してみましょう。

WEBから申し込み

申し込みたいカードローンを選んだら、公式サイトから申し込みましょう。パソコンでもスマホでも申し込めますし、プロミスの「アプリローン」のようにスマホアプリから申し込むことも可能です。

「WEBから申し込む」などのボタンをクリックすると、氏名や住所など個人情報を入力する欄が出てきます。

ガイドに従って入力し、送信すると申し込み完了です。カードローンによっては、申し込み番号やIDが発行されますので、控えておきましょう。

スコアリングシステムによる仮審査

申し込みされると、カードローン会社ではその内容で仮審査を行います。スコアリングシステムによって申込者の属性を数値化し、その点数で返済能力があるかどうかを判断します。

このスコアリングシステムによって、最短20分〜30分というスピーディーな審査が可能となっているのです。

問題なければ本審査に進み、書類の審査や在籍確認などが行われますが、ここで落ちてしまうと本審査には進めません。

必要書類を提出して本審査を受ける

申し込みをしたら、次は必要書類を提出します。これまでは郵送やファックスで提出する方法しかありませんでしたが、現在はWEBからアップロードするか、公式アプリで撮影してそのまま送信する方法が主流です。

カードローン会社によって提出する書類が違う場合がありますので、申し込み前に確認し、準備をしておくことが大切です。書類によっては手元にない場合があるからです。

主にこの3つが必要です。

- 本人確認書類

- 収入証明書

- 金融機関口座

本人確認書類とは、運転免許証やマイナンバーカードなど写真付きの公的な身分証明書、または住民票の写しや健康保険証などです。

1点で良いか、2点必要か、カードローン会社によって提出する点数が違いますので、これも確認しておきましょう。

収入証明書は、提出が必須ではありません。以下の条件に該当しない場合は、提出不要です。

- 融資希望額が50万円を超える

- 融資希望額が他社の借入と合わせて100万円を超える

収入証明書が必要な場合、源泉徴収票や給与明細書、確定申告書が必要となりますので、省略したい場合は融資希望額を小さくしておきます。

最近は、オンラインで金融機関口座を確認できれば、返済口座に指定するとともに、本人確認も同時に完了となるケースが増えてきました。オンライン確認ができれば、本人確認書類の提出も不要となりますので、手続きがスムーズになります。

審査を通過したら契約してカードの受け取り

返済能力あり、融資をしても問題ないと判断されたら審査完了、契約手続きへと進みます。

審査結果の連絡は電話またはメールできますが、現在はメールが主流です。記載されているURLから指示に従って手続きを行いましょう。

カード発行を選択すると、契約手続きの後に発行されて郵送されてきます。早く借りたい場合は、ローン契約機でカードを受け取ることも可能です。

自宅に郵便物を送られたくない人は、カードレスを選択しましょう。取引にはスマホアプリを利用すればOKです。

好きな方法で借入する

カードが到着したら、提携金融機関ATMやコンビニATMで借り入れができますし、スマホアプリがあればカードなしでも借り入れは可能です。

もしくは、振込キャッシングで借りる方法もあります。お好きな方法で借り入れをしましょう。

そもそもカードローンとは?基本を理解しよう

これから初めてカードローンに申し込む方の中には、カードローンの仕組みや法律、メリット、デメリットをよくわからないまま利用しようとしている人が多いです。

正しく利用するためにも、カードローンとは何かをよく理解してから申し込みましょう。

カードローンとは使い道が自由な個人向け融資

カードローンとは、消費者金融や銀行、信販会社などが行っている個人向けの融資のことです。

使い道は自由で、一般的なフリーローンとは違い、融資限度額の範囲内であれば何度も繰り返し借り入れできるのが大きなメリットです。

フリーローンは、最初に契約した金額を借りると、それを返済するまで新たな借り入れはできません。また、再度借り入れをするときは審査が必要になってしまいます。

しかしカードローンは一度契約をすれば、契約期間は自動更新となっていることが多く、よほどのことがなければずっと使い続けられます。

利用限度額まで借りてしまったとしても、返済を進めて利用限度額の枠が空けば、再び借り入れできるようになります。

借入の方法も便利で、専用のローンカード、もしくはアプリを使ってATMから現金を借りることができますし、振込キャッシングも可能です。

金利は法律で上限が決められている

カードローンで適用される金利は法律で決められています。この金利を超えることはありませんので安心してください。

具体的には、借入金額に応じて最大でも20.0%までとなっています。

法令の範囲内であれば、金利はそれぞれの会社が自由に決められます。

消費者金融カードローンの多くは、上限金利が18.0%で設定されています。10万円未満の少額の借入でも18.0%で済むところが多いので、消費者金融=金利が高いというイメージは誤っているといって良いでしょう。

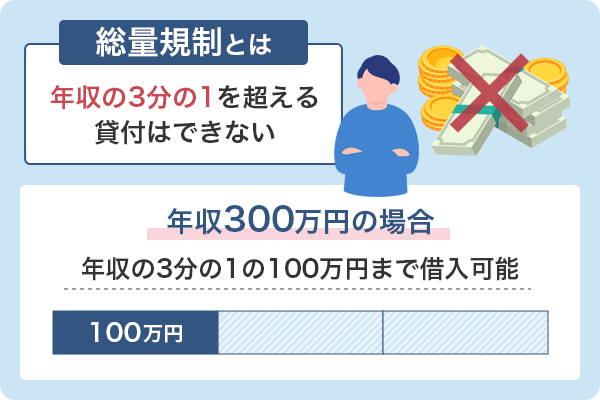

総量規制によって借入できるのは年収の3分の1まで

総量規制とは、年収の3分の1を超える貸付はできないという決まりで、貸金業法で定められているものです。

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。引用元:貸金業法のキホン:金融庁

年収が300万円の人なら、100万円までの借入しかできないということです。

ただし、

- 銀行からの借入

- 法人名義の借入

- 住宅ローンなど返済期間の長いもの

などは総量規制の対象外です。

今回ご紹介している銀行カードローンは、銀行法が適用されています。総量規制は貸金業法の決まりですので、銀行カードローンは総量規制の対象外ということです。

ただし、貸し倒れを防ぐため、銀行側の自主規制によって融資額を制限しているところがほとんどです。銀行カードローンならいくらでも借りられるということはありません。

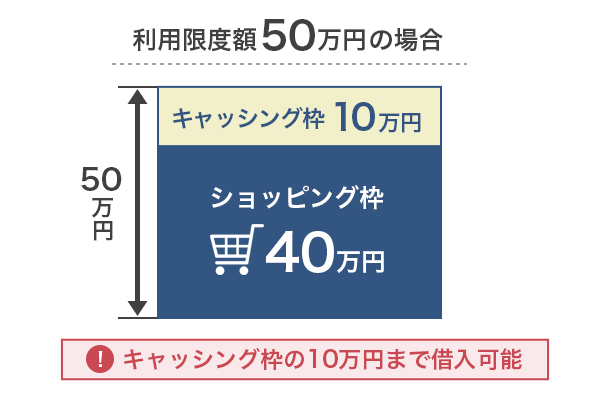

クレジットカードのキャッシング枠よりも利用限度額は高めで便利

お金を簡単に借りる方法の一つに、クレジットカードのキャッシング枠があります。

手持ちのクレジットカードにキャッシング枠がついているなら、あえてカードローンに申し込む必要はないのでは?と思う人もいるかもしれませんが、借りたい金額によってはカードローンが必要となるでしょう。

というのも、クレジットカードのキャッシング枠はもともとそれほど大きくないことと、キャッシング枠を使いすぎるとショッピング枠が圧迫されてしまうことがその理由です。

キャッシング枠はあくまでもクレジットカードの利用限度額の一部です。人によって金額は違うものの、たとえば利用限度額が50万円ならキャッシング枠は10万円など、あまり多くは借りられません。

また、もしキャッシング枠いっぱいまで借りてしまうと、その分お買い物できる枠が減ってしまい、クレジットカード本来の使い方に支障が出てしまいます。

それならば、借りることに特化しているカードローンの方が便利です。利用限度額はキャッシング枠よりも高めですし、お買い物への影響もありません。

レディースローンは女性が相談しやすいカードローン

レディースローンとは、女性が使いやすいように女性向けのサービスが充実しているローンのことです。

金利や申し込み要件などは一般のカードローンと変わりませんが、

- 女性専用ダイヤルが設置されている

- 女性向けのおしゃれなカードデザインが用意されている

- 主婦やパートの人でも申し込める

などのメリットがあります。

女性専用ダイヤルでは女性のオペレーターが対応してくれますから、初めてで不安なこともいろいろと相談しやすいでしょう。

主婦が申し込む場合は利用限度額が低めになっている商品もありますが、使いすぎを防げるので、むしろその方が良いかもしれません。

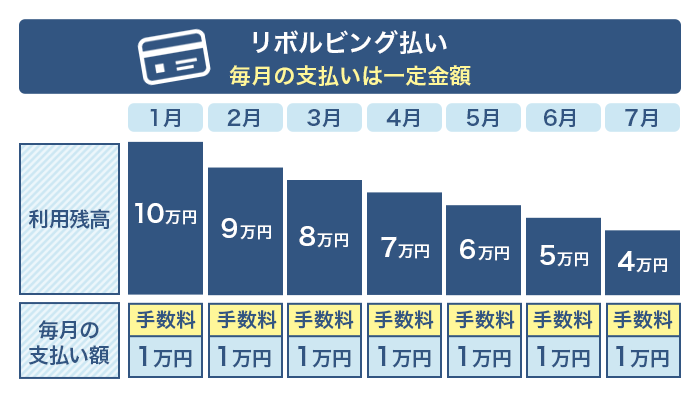

カードローンの返済はリボ払いが基本!利息に注意

カードローンの返済は、基本的にリボ払いとなっています。

リボ払いとは、利用残高にかかわらず、毎月一定の金額を支払う方式のことです。正式には「リボルビング払い」といいます。

分割払いとの違いは、

- 返済期限が決まっていないこと

- 残高が減らない限り延々と返済が続く

- ひと月の負担は少ないが元本がなかなか減らない

という点です。

リボ払いにも種類があり、主にこのような返済方法があります。

- 残高スライド方式:残高によって毎月の支払額が変動

- 定額方式:毎月の返済額は一定

- 定率リボルビング方式:毎月支払う金額を借入額×一定の割合で決める

たとえばプロミスでは、「残高スライド元利定額返済方式」をとっています。基本的に元利は一定なのですが、借入残高に応じて毎月の返済額が変動します。

リボ払いで注意をしたいのは、毎月の返済金額を抑えられる代わりに、返済期間が長くなる点です。

残高に対して手数料がかかるので、完済前に新たな借り入れをすると、利息と手数料ばかりがふくらみ、一向に元本が減っていきません。

支払額が少ないからと安心せず、余裕がある時は繰上げ返済をするなどして、できるだけ早く完済することを目指しましょう。

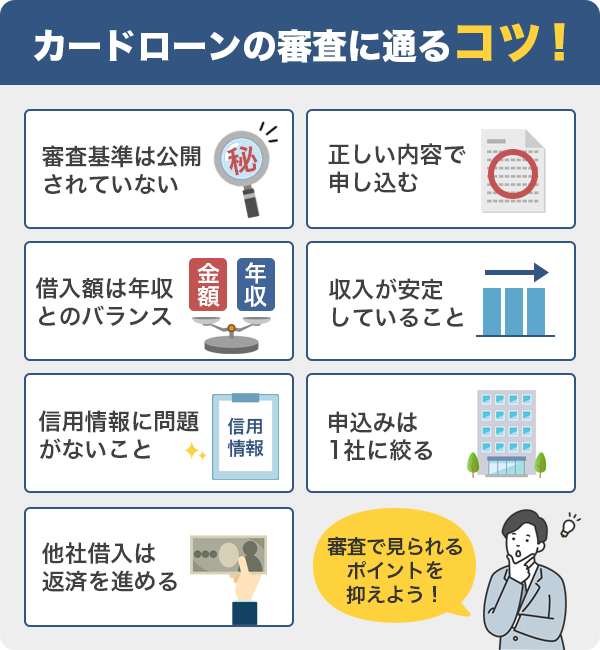

カードローンの審査に通るコツ!審査で見られているポイント

カードローンはだれでも利用できるものではありません。審査に通らなければ契約ができないのです。

審査ではどのような点を見られるのか、ポイントを押さえておくことで、審査落ちするリスクを低くできます。

審査落ちする人の特徴を踏まえ、しっかりと準備してから申し込みましょう。

審査基準は公開されていない

カードローンの審査は、各社が独自の基準を持って行っています。その詳細は公開されていないため、どうすれば確実に審査に通るのか分からないというのが現状です。

しかし、カードローンで重視される点は各社共通しています。

- 安定した収入があること

- 信用情報に問題がないこと

この2点です。

カードローンによっては年収の高さや雇用形態などが重視されることもありますが、アルバイトで審査に通る人もいれば、正社員でも落ちる人もいます。

様々な角度から審査を行い、融資の可否は総合的に判断されますので、審査に通るかどうかは実際には申し込みしてみないとわからない部分もあります。

勤め先情報や年収などを間違えない!正しい内容で申し込むことが大事

カードローンの申し込みの時には、氏名や生年月日、住所などのほか、勤め先の連絡先や年収、家族構成などさまざまな情報を入力します。

申し込み内容に間違いがあると、審査に落ちてしまう可能性がありますので、注意が必要です。

カードローン会社では、信用情報や本人確認書類と照合して、申し込み内容が正しいかを判断しています。担当している人は審査のプロですから、嘘をついても必ずバレますので気をつけましょう。

単なる入力間違いなのか、それとも故意に違う内容で申し込んでいるのか、判断がつかなければ「嘘」として審査に落ちることもあります。

申し込みの時は嘘をつかないこと、入力内容の間違いがないように正しい内容で申し込むことが大切です。

借入希望金額は年収とのバランスが大事

総量規制によって、借りられる金額が年収の3分の1までとなっているとはいえ、最初から3分の1ぎりぎりの金額を希望することはおすすめできません。

総量規制は多重債務者をうまないための施策であり、この範囲内であればギリギリ返済ができるだろうという金額です。ここまで借りていいと考えるのは危険です。年収とのバランスが大切です。

初めてから高額な融資を希望すると、「お金に困っているのではないか?」と思われて、審査に落ちるリスクも高くなります。初めての申し込みの時は、できるだけ希望額を小さくしておく方が得策です。

また、当たり前ですが、借り入れはできるだけ小さい方が返済が楽になります。審査通過のためだけでなく、返済のことも考えて、必要最低限の希望額にしておきましょう。

収入は高くなくても良いが安定していることが必要

審査を通過するために何よりも重視されるのは、返済能力です。

審査では、以下の点が見られています。

- 毎月安定した収入があるか

- 仕事は安定しているか

ここで大切なのは、収入の安定性であり、高さではありません。

消費者金融では雇用形態ももんだいとしていませんので、アルバイトやパートでも、収入が安定していれば審査に通る可能性は十分あります。

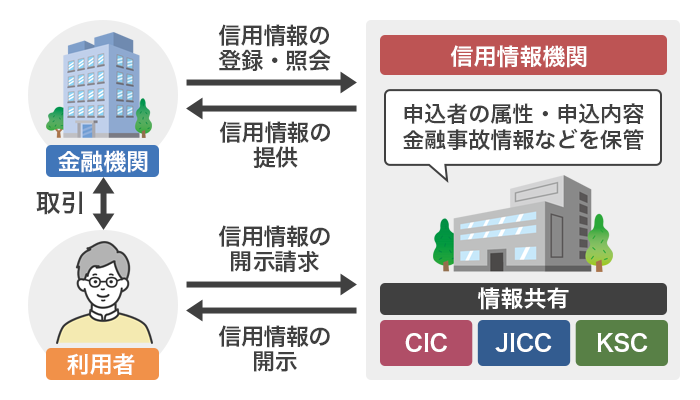

信用情報に問題はないか?ブラックリストでは通らない

返済能力を見る上で、収入の安定性と同じくらい大事なのが、信用情報です。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

信用情報には、以下のような情報が登録されています。

- 申込者の氏名、生年月日、性別、郵便番号、住所、勤め先情報

- クレジットカードやローンの申し込みに関すること

- クレジットカードやローンの契約の種類、商品名

- 契約額、支払い回数

- 残債額、入金額

- 異動情報(延滞、破産など)

- 延滞解消日

カードローンに申し込むと、かならずこの信用情報を確認されます。ここに延滞や債務整理などの異動情報(金融事故の記録)があると、「返済能力なし」と判断されて審査に落ちてしまうのです。

記録の内容によって保管期間が違いますが、5年〜7年で記録が元に戻ります。もし延滞や債務整理をしたことのある人は、その記録が消えるまで待った方が良いでしょう。

申し込むのは1社に絞ろう

一度にたくさんのカードローンに申し込んでいる人を「申し込みブラック」といい、申し込みブラックは審査に通りにくくなるため、注意が必要です。

信用情報には、カードローンの申し込み日、商品名なども記録されます。たとえばプロミス、アコム、アイフルなど一度にたくさんのカードローンに申し込むと、「こんなにたくさんカードローンに申し込むということはお金に困っているのではないか?」と思われて、審査で不利になる可能性があるのです。

その結果、どのカードローンの審査にも通らないということになりかねないため、申し込みは1社に絞った方が良いのです。

この記録は保管期間が6か月となっていますので、もし審査に落ちたら、次に申し込むまで6か月は空けた方が良いでしょう。

他社の借り入れが多い人は返済を進めてから申し込む

信用情報を見れば、どこからいくら借りているかがわかります。審査の時に、他社の借り入れ件数が多い人、借り入れ金額が多い人は不利になります。

すでにそれだけ借りているなら、新たに貸しても返済不能となる可能性が高いと判断されるためです。

ですので、すでに他社の借り入れがある人は、新たな借り入れを検討する前に、今ある残高を少しでも減らすことを検討しましょう。

借入金額によってはおまとめローンなども検討してみてください。

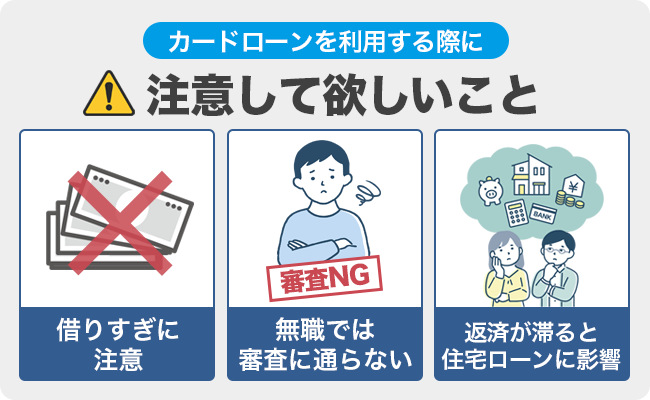

カードローンを利用する際に注意して欲しいこと

カードローンは、審査も早くてすぐにお金が手に入る、とても便利なものです。

しかし使い方を間違えると、生活を圧迫してしまうものでもあります。利用の際には、以下の点に気をつけて、正しく使いましょう。

借りやすいからこそ借り過ぎに注意

カード1枚あれば、スマホアプリさえあれば、基本的には24時間、夜中でもお金を借りられるのがカードローンのよさです。

だからこそ借り過ぎには注意して、返済計画を立ててから借りることが大切です。

金融庁によると、多重債務者となる人が増えているとのことです。

- 消費者金融を利用している1,000万人のうち、半数以上が複数の借入をしている

- 5件以上の利用者は130万人

- 返済が3か月以上滞っている人は190万人

多重債務者にならないため、以下の注意喚起をしています。

1.それは本当に必要なお金(もの)ですか?

2.今すぐ必要なお金(もの)ですか?

3.金利はどのくらいかかりますか?

4.自分の収入で、きちんと返済していけますか?

5.借金返済のための借金ではないですか?

もし多重債務に陥っても、安易に返済のための借り入れをしないこと、専門家に相談して生活再建の道を探すことが大切です。

無職では審査に通らない

カードローンには必ず審査がありますので、返済能力のない人は審査に通りません。

無職では審査に通らないので、なんらかの仕事をして収入を得ていることが求められます。

- 年金収入のみ

- 専業主婦(夫)

も、収入ありとはみなされないので、自分で働いて収入を得てから申し込みましょう。

ただし、専業主婦(夫)の場合は、配偶者に安定した収入があれば「配偶者貸付」を利用できる場合があります。

主に銀行カードローンで実施されています。消費者金融はベルーナノーティスが採用しています。

返済が滞ると住宅ローンの審査に影響することがある

カードローンの返済が滞ると、その記録が「延滞」として信用情報に残ってしまいます。

その後、もし住宅ローンを利用したいと思った時、信用情報が原因で住宅ローンの審査に通らないことがありますので、充分注意してください。

異動情報が記録されると、完済してから5年経つまで記録が消えません。その間に家を購入したいとなった時、カードローンの延滞のせいで住宅ローンが利用できないかもしれないのです。

住宅ローンの審査は年収の高さや借入額とのバランスなどもみられていますが、たとえそこをクリアしたとしても信用情報に傷がある「ブラック」の人は、審査通過はかなり難しいです。

審査に通らない人がカードローン以外でお金を借りる方法

無職の人などはカードローンの審査に通りません。まずは仕事を始めましょう。お金を稼ぐ方法はいくらでもあります。

日払いのアルバイトをしたり、在宅でできる仕事も増えてきています。外に働きに出なくてもお金を稼ぐ方法はあるので、借りる前にまずお金を増やす方法を考えましょう。

どうしても今お金を借りる必要がある人は、担保があれば借りられます。

- 質屋に金銭的価値のあるものを持ち込む

- ゆうちょ銀行で定期貯金を担保に自動貸付サービスを利用する

- 生命保険の契約者貸付制度を利用する

などの方法があります。

クレジットカードにキャッシング枠がついていれば、その枠内でお金を借りることもできます。手持ちのクレジットカードを確認してみてください。

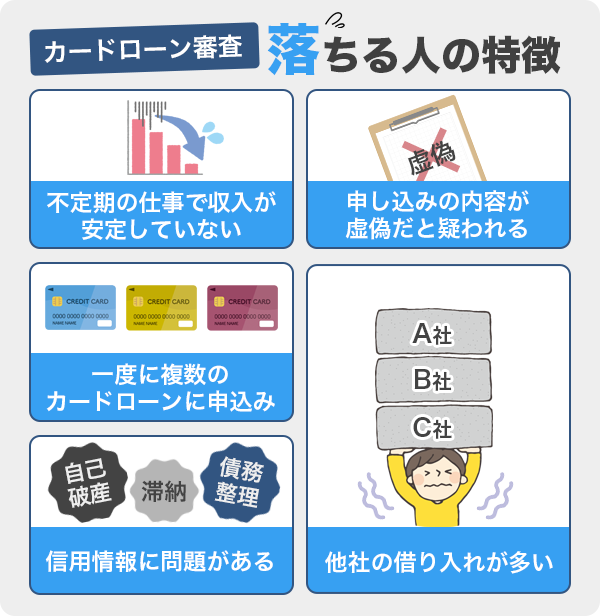

カードローンの審査に落ちる人の特徴

カードローンには必ず審査があり、審査を通過しないと融資は受けられません。各社の審査の詳細は公表されていないため、どのように準備をしたら良いかわからないと悩む人もいると思います。

カードローンで最も大切なのは返済能力です。保証人なし、担保なしで融資をするのですから、お金の面で申込者が信頼できる人なのかどうかが重要なポイントになります。

裏を返せば、お金の面で信用できない人が審査に落ちるということです。

- 不定期の仕事で収入が安定していない

- 申し込みの内容が虚偽だと疑われる

- 一度に複数のカードローンに申し込んでいる

- 他社の借り入れが多い

- ローン返済の滞納や債務整理の記録など信用情報に問題がある

これらに該当する人は、審査通過が難しい場合があります。思い当たる節がある人は、まずお金の信用度をあげてから申し込むことで、審査通過の可能性も高くなります。

カードローンのおすすめに関するよくある質問とその回答(Q&A)

カードローンのおすすめの選び方、使い方などについてよくある疑問や質問、その回答についてまとめました。

カードローンのメリット、デメリットは?

カードローンのメリットは、以下の点です。

- 休日でも夜中でも困った時にお金が借りられる

- カードがなくてもスマホアプリがあればコンビニでお金が借りられる

- 利用限度額の範囲内であれば何度でも繰り返し利用できる

- 使い道が限定されていないので好きなことに使える

- 返済がリボ払いなので金額がわかりやすい

一方で、このようなデメリットがあります。

- 目的別ローンやフリーローンと比べて金利が高め

- 借りやすいからこそ借り過ぎてしまう

- リボ払いなので返済が長期化する恐れがある

- 住宅ローンに影響することがある

なにごともメリットとデメリットがあります。借り過ぎに注意して、常に借入残高を確認しながら計画的に利用すれば大丈夫です。

余裕のある時に繰上げ返済を進め、返済が長期化しないように気をつけましょう。

初めてでもおすすめのカードローンはありますか?

初めてカードローンに申し込むなら、やや審査が厳しめの銀行カードローンよりも、比較的審査の間口が広い消費者金融カードローンがおすすめです。

- プロミス

- SMBCモビット

- アコム

- アイフル

- レイク

など大手消費者金融は審査も早く、即日融資も可能です。

カードレスにすれば自宅に郵送物が送られることもありません。WEB完結にすれば、原則として勤め先への在籍確認の電話もかけていないので、職場の人に借入を知られたくない人にもおすすめです。

からなず審査に通るカードローンはありますか?

どのカードローン会社も審査基準の詳細は公表していないことから、必ず審査に通るかどうかはわかりません。

ただし、重視されるポイントはわかっており、以下の2点が重要です。

- 安定した収入があること

- 信用情報に傷がないこと

現在の収入だけでなく、過去に滞納をしていないことなども重視されています。

カードローンは誰でも申し込めますか?

消費者金融カードローンは比較的審査の間口が広く、

- アルバイト

- パート

- 契約社員

- 派遣社員

などでも、収入が安定していれば申し込みできます。

銀行カードローンは、アルバイト不可としている商品も少なくなく、銀行によって「年収○円以上」などの条件がある場合もあります。

審査通過の自信がないときは、消費者金融カードローンの方がおすすめです。

カードローンの審査に必要な書類はどのようなものですか?

カードローンの審査では、本人確認書類と収入証明書が必要となります。

【本人確認書類】

- 運転免許証

- マイナンバーカード

- パスポート(住所の記載があるもの)

- 住民票の写し

- 健康保険証

など。

【収入証明書】

- 源泉徴収票

- 確定申告書

- 給与明細

など。

なお、以下の条件に該当する場合は収入証明書の提出は不要です。

- 融資希望額が50万円以下

- 他社の借入と合わせて融資希望額が100万円以下

本人確認書類については、金融機関口座をオンラインで設定できれば省略できる場合があります。

本人確認の方法については申し込む前に確認しておきましょう。

カードローンの審査で在籍確認の電話をなしにできますか?

大手消費者金融では、在籍確認を電話連絡以外の方法にしているものが主流となってきました。

- プロミス

- SMBCモビット

- アイフル

- レイク

では、WEB完結にすることで在籍確認の電話連絡が原則なしとなり、審査がスムーズに進みます。

銀行カードローンは電話連絡がまだ主流ですので、勤め先に電話をかけられたくない人は、消費者金融カードローンの方がおすすめです。

カードローンはいくらまで借りられますか?

融資限度額は、申込者の年齢や年収、勤め先などを総合的に判断して決められます。ですので、同じような条件に見える人でも、ひとりひとり限度額は違います。

とはいえ、貸金業法による総量規制がありますから、どんなに高くても年収の3分の1を超えることはありません。

たとえば300万円借りたいと思ったら、少なくとも900万円の年収が必要になるということです。

カードローンの金利とはなんですか?

カードローンの金利とは、借りた元金に上乗せされる利息を計算するための割合のことです。

カードローンの商品説明を見てみると、「実質年率○%」と書かれています。たとえばプロミスでは、「4.5%~17.8%(実質年率)」と表示されています。

この実質年率には、金利だけでなく保証料や手数料などが含まれています。

カードローンの金利は各社が独自に定めていますので、どこも同じではありません。消費者金融はやや高めの18.0%、銀行カードローンは14.0%〜15.0%程度が一般的な金利です。

ただし、自由に決められているとはいっても、上限は法律によって決まっています。最も高くても20.0%ですので、この金利を超えることはありません。

カードローンの返済ができないとどうなりますか?

カードローンの返済が滞ると、以下のような問題が起こります。

- カードローンの利用が停止され新たな借り入れはできなくなる

- 1日でも過ぎると遅延損害金がかかる

- 延滞が長期化すると信用情報に異動情報が記録されてしまう

- 一括返済を求められる

- 強制解約される

- 給与などを差し押さえされる

信用情報に傷がつくまでには2〜3か月かかりますので、それまでに何らかの対処が必要です。

まず大事なのは、滞納を放置せず自分からカードローン会社に連絡することです。返済が難しい事情を話して相談すれば、返済日の変更や金額の変更など、できる限り柔軟に対応してくれるはずです。

それでも返済できなそうな場合は、弁護士に相談して債務整理などを検討します。信用情報に登録されることは避けられませんが、多重債務者となって給与の差し押さえなどをされるよりは良いでしょう。

返済できなくなることのないように、借りる前に返済計画をよく検討し、返済が終わる前に次から次へと借り入れを重ねないように気をつけてください。

カードローンのおすすめは金利や使いやすさなどを比較して選ぶ

カードローンはたくさん種類があるため、どれが良いか迷ってしまうと思いますが、金利や審査時間、アプリの有無、無利息期間などそれぞぞれに特色があります。

自分がカードローンに求めるものが何か、その点を比較してみると、自分にあったカードローンを見つけることができるでしょう。

今回はさまざまなジャンルのカードローンをご紹介するとともに、カードローンの選び方についても解説しました。ぜひあなたに最適な1枚を見つけてください。