無効にならない借用書の書き方!金銭トラブル防止に借用書は必須

個人間のお金の貸し借りは、トラブルにつながる可能性が高いです。借金を頼まれたらトラブル回避のため、口約束ではなく必ずお金の貸し借りを書面で証明する「借用書」を作成しましょう。

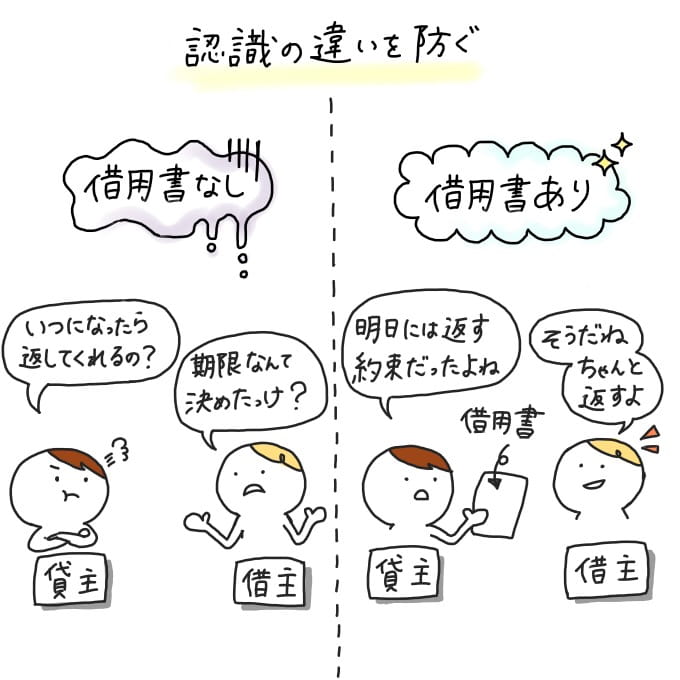

借用書がないと、お金の返済を求めても「借金した金額はもっと少ないはず」とごまかされたり、「返済期限なんて決めてない」と主張されたりしてしまうかもしれません。

とくに親戚などに貸した場合は、貸した金額や返済期日を定めた借用書がないと「譲渡(お金を貸したのではなく、あげた)」と見なされることがあります。トラブルになって裁判を起こしても、相手に返済してもらえない恐れがあるのです。

借用書の効力、記載すべきポイント、裁判になったときに証拠として認められるための注意点について見ていきましょう。

借用書不要で安全にお金を借りるなら→在籍確認なしで誰にもバレずにお金を借りる方法

この記事の目次

個人間での金品の貸し借りを証明する借用書!その必要性とは?

まず「借用書」とはどのような書類なのか、確認しておきましょう。

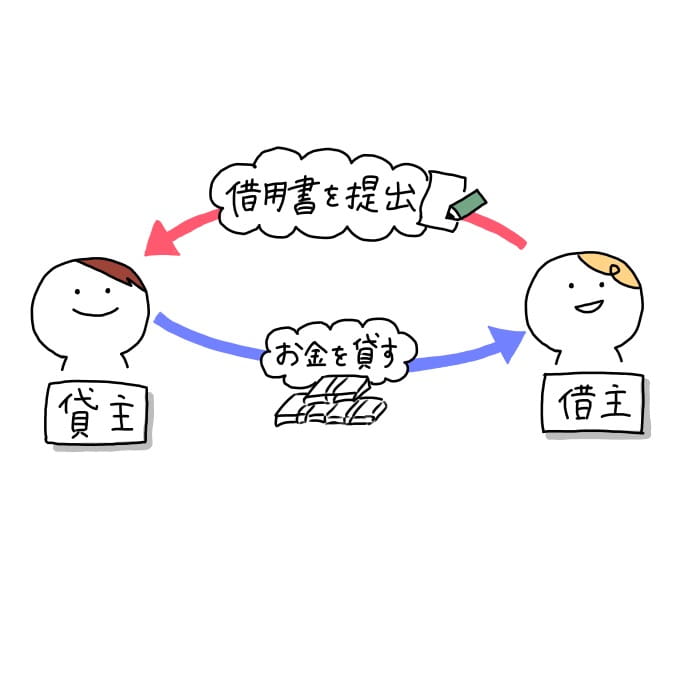

借用書とは、貸主(お金の貸し手、債権者)と借主(お金の借り手、債務者)のあいだにお金の貸し借りがあったことを証明し、返済を約束する書類です。お金が貸主から借主へ渡ると同時に、貸主は借主から借用書を受け取ります。

借用書がなく口約束のみであっても、お金を借りた人に返済の義務はあります。

でも返済期日や利子などの内容を文面で記録しておかないと、貸し手・借り手双方の認識のズレから「貸したお金を返してもらえない」「約束より高い金利での返済を求められた」などの金銭トラブルに発展する恐れがあるのです。

では次の章から、借用書の書き方について説明します。

借用書の書き方をガイド!個人でも簡単に作れる

個人でのお金の貸し借りで、相手が信頼できる人物なら、借用書は個人で作る「私文書」で十分です。

しかし借用書の書き方が間違っていたり、不足している内容があったりすると、法的な証拠とならない「ただの紙切れ」になってしまいます。借用書の正しい書き方を確認していきましょう。

しかし借主によっては「借用書の書き方がよくわからない」という人もいるでしょう。その場合は貸主が借用書のひな形を作り、借主に確認・署名してもらっても構いません。

借用書のテンプレート(ひな形)は司法書士事務所や行政書士事務所のサイトで公開されているものがあります。

テンプレートを利用する際は、自分たちの貸し借りの内容に合っているものを選びましょう。

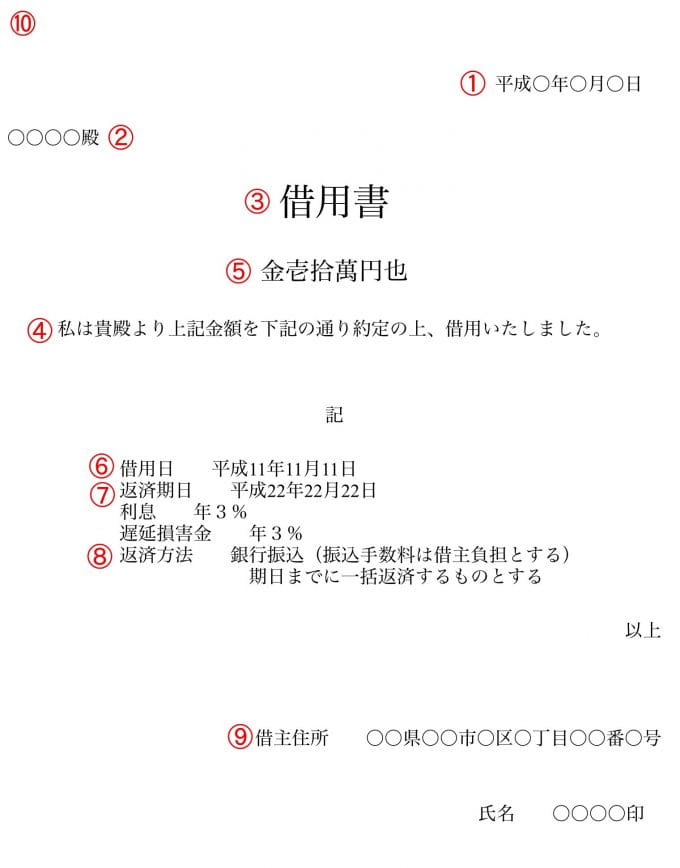

借用書に含めるべき内容は次のとおり。下の見本も参考にしてください。

| 項目 | 書き方 |

|---|---|

| ①借用書の作成日 | 金銭を受領した日と同じ日付 |

| ②貸主の氏名 | 手書きで記載する |

| ③タイトル | 「借用書」 |

| ④借主が金銭を受領した旨 | (下の「見本」参照) |

| ⑤貸し借りした金額 | 漢数字(大字)で書く |

| ⑥金銭を貸し借りした日付 | 年・月・日を記載する |

| ⑦返済期日 | 年・月・日を記載する |

| ⑧返済方法 | 銀行振込、現金手渡し、など |

| ⑨借主の住所・氏名・押印 | 住所・氏名は手書きで記載する |

| ⑩収入印紙 | 借金の額が1万円以上の場合に必要 |

このほかに取り決めた内容などがあれば、一緒に記載しておきましょう。

では借用書の書き方について、次の5つのポイントを説明します。

借用書の書き方1:借用日は『借用書作成日』」

借主が金銭を受領した日付(借用日)は、原則として借用書の作成日になります。

表記は和暦・西暦どちらでも構いませんが、和暦のほうが一般的です。1枚の借用書に和暦と西暦が混在しないように書いてください。

また金銭の受け渡しがあった日を確実に記録に残せるよう、できるだけ振込など記録が残る方法で貸しましょう。

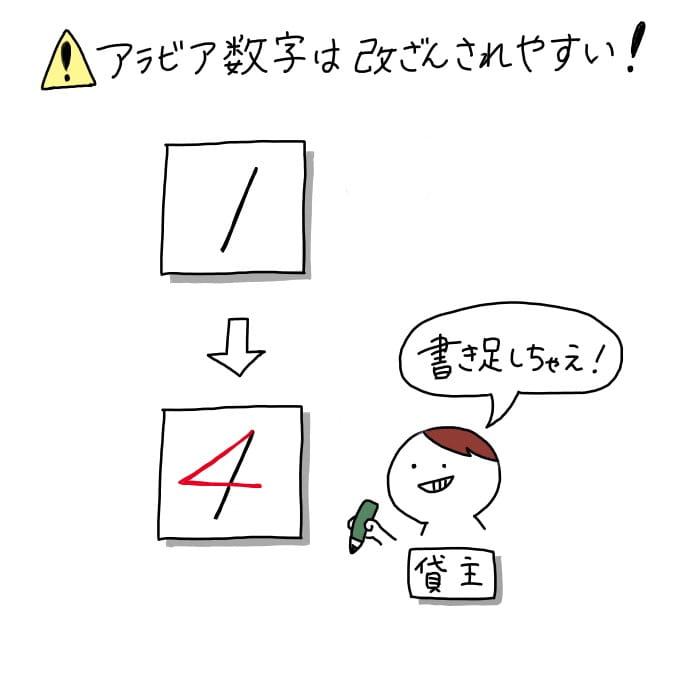

借用書の書き方2:改ざん防止のため、金額は漢数字で詰めて書く

借用書に記入する金額は、次のルールに従って書いてください。

- 漢数字(大字)で書く

- 間隔を空けず詰めて書く

アラビア数字(1、2、3)だと、作成後に線を書き足すなどして改ざんされる恐れがあります。

| 正しい記載 | |

|---|---|

| 一 | 壱 |

| 二 | 弐 |

| 三 | 参 |

| 五 | 五、伍 |

| 十 | 拾 |

| 百 | 百、陌、佰 |

| 千 | 千、阡、仟 |

| 万 | 萬 |

| 10万 | 壱拾萬 |

4や6など、この表にない数字については漢数字で問題ありません。

また貸し借りする金額を「金〇〇円」という形で書く場合、「金」と漢数字は詰めて書きましょう。

借用書の書き方3:返済期日は必須!返済方法など具体的に書こう

借用書には、返済期日も必ず記載してください。

家族や親戚同士で貸し借りする場合、返済期日を定めていないと「借金ではなく贈与」と見なされることもあります。

期日の記載は日付で。「〇カ月後」「〇年以内」といった返済日までの日数や「◯月中」などの曖昧な記載はNGです。

お金が分割で返済される場合は、次の内容を決めて記載してください。

- 1回あたりの返済額

- 具体的な返済期日

- 最終的な返済期限

- 返済の間隔

- 合計の返済回数

返済期限は返済終了日だけでなく、「毎月◯日」など1回ごとの具体的な期限まで書いておきましょう。

親などにお金を借りた場合、贈与と見なされないための注意点については次の記事で説明しています。

借用書の書き方4:署名で偽造の疑いをなくす

借用書の信頼性を高めるため、借主の氏名と住所は借主自身が書きます。

これは裁判で借用書を証拠として提出する際に、借用書が本物であるという証明が必要だからです。

すべてパソコンで作成し、住所・氏名も自署でない借用書の場合「貸主が偽造したのではないか」と疑われる可能性があります。

自治体に印鑑登録している印鑑のこと。フルネームでオリジナルの印鑑を作り登録するのが一般的です。

実印であることを証明する書類。実印が登録されている自治体で発行してもらえます。

印鑑を押印するときは署名と重ならないように注意しましょう。実印の場合、署名と重ねると印鑑証明と照合できなくなってしまいます。

また認印の場合は、偽造防止のため氏名とはなるべく離さずに押すのがよいでしょう。

借用書の書き方5:金額に応じた収入印紙を貼る

手形、定款、保険証券、不動産売買の契約書などの課税文書には、収入印紙を貼らなければなりません。

借用書や金銭消費貸借契約書も、貸し借りする金額(契約金額)が1万円以上なら収入印紙を貼る必要があります。

収入印紙を貼っていないと、裁判沙汰などになった場合に、本来の印紙代の3倍の額を支払わなければならないので注意しましょう。

契約金額(借用書の記載金額)に応じた収入印紙の額は、次のとおりです。

| 契約金額 | 収入印紙の額 |

|---|---|

| 1万円未満 | 不要 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

収入印紙は郵便局やコンビニ、商工会議所、金券ショップなどで購入可能。ただしコンビニには少額の収入印紙しか置いてなかったり、金券ショップは品揃えにムラがあったりすします。

借用書に記載する金利・遅延損害金の決め方

個人でお金の貸し借りをする場合、利息付きで返済してもらうなら「利息制限法」の上限金利を超えないように設定しましょう。

| 貸す・借りる金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

「お金を貸すなら、金利が高いほうが貸し手にとっては得」と思う人もいるでしょう。しかし利息制限法の上限を超える金利での貸し付けには、次のようなデメリットがあるのです。

- 返済が滞る可能性が高い

- 揉めごとの原因になりやすい

- 裁判では利息制限法の上限を超えた金利が無効

金利が高すぎると、借主は返済が苦しくなります。そのため毎回の返済が遅れてしまったり、滞ってしまったりする恐れも。

また金利の高さが原因となり、揉めごとなどのトラブルが起きやすくなります。

返済が遅れたときに発生する「遅延損害金(遅延利息)」にも、利息制限法で定められた上限があるので確認しておきましょう。

| 貸す・借りる金額 | 上限金利 |

|---|---|

| 10万円未満 | 年29.2% |

| 10万円以上100万円未満 | 年26.28% |

| 100万円以上 | 年21.9% |

遅延損害金の利率を決めず借用書に記載しなかった場合は、民法第404条で定められている年3%の民事法定利率が遅延損害金となります。

借用書の書き方・内容についての注意点

続いて借用書についての注意点を見てみましょう。

これらの注意事項を守らないと、作成した借用書が「無効」と見なされてしまうのです。それぞれの詳しい内容を説明します。

【1】借用書に犯罪行為など非常識な内容を書いてはいけない

当然のことですが、借用書に犯罪・非常識な契約内容を書いてはいけません。

このような内容での契約は、民法第90条により「公序良俗違反」と見なされ無効となります。

【2】借主・貸主に著しく不利な借用書の書き方NG!

借用書の内容が借主・貸主に著しく不利なものであった場合も、その契約は無効です。

とくに借金の場合は貸主が優位になりやすく「お金を貸すんだから、こっちの言うことを聞いてほしい」と思うかもしれません。

しかし「契約書にない取り決めについては、すべて貸主の言うとおりにする」といった、借主にとって一方的に不利な文言は入れないようにしましょう。

【3】制限行為能力者との契約は無効

制限行為能力者とお金を貸し借りした場合、その契約は無効になります。

制限行為能力者とは、借金の契約など、法律行為を行う能力が制限されている人のこと。該当するのは次のような人です。

- 未成年者

- 成年被後見人

- 被保佐人

- 被補助人

このような人にお金を貸すときには、成年後見人や保佐人、補助人の同意が必要です。

またギャンブル依存症や買い物依存症の人が、被保佐人になっているケースも多いです。相手が制限行為能力者ではないか、お金を貸す前に確認しましょう。

借用書の法的効力!私文書と公文書の違いとは

借用書などの書類には、個人が作る「私文書」と公的機関・公務員などが職務上作成する「公文書」があります。

公文書である「公正証書※」は強い法的効力を持つ書類で、借主からの返済が滞った場合は裁判なしに借金を回収できます。

公証役場で公証人に作成してもらう書類のこと。公証役場は全国に設置されていて、公証人は検察官経験者や裁判官経験者が務めます。

自分で作成する借用書(私文書)でも、次のような効力があります。

- 貸主と借主双方の認識の違いを防ぐ

- 貸し借りの証拠として裁判で使用できる

たとえば返済期限を口約束だけで決めてしまって、期日までに借主が返済しなかったとしましょう。その場合「〇日までに返す約束だったよね」と催促しても、「違う」「覚えていない」などごまかされてしまい、いつまでたってもお金が返ってこない恐れがありますよね。

しかし借用書があれば借金の内容が明記してあるため、そのような認識のズレから生じるトラブルを防ぎやすくなります。

また借用書が私文書の場合、公正証書と違って裁判なしでの借金の回収はできませんが、裁判を起こしたときに「借金の証拠」となるのです。

公正証書の作成には費用がかかります。「貸し借りがあることを記録に残しておきたいだけ」とか「ちゃんと返済してくれるはずだけど、念のため証拠は残しておきたい」という人なら、自作の借用書で十分でしょう。

親しき仲にも借用書あり!トラブルを防ぐ借用書の効果

親しい友人や親戚であっても、高額なお金の貸し借りをするときには借用書を作っておきましょう。自作の借用書であっても、借主と貸主の認識のズレを防ぎ、トラブルを防止することができます。

借用書はポイントさえおさえれば、個人で簡単に作ることが可能です。借主が返済してくれないときには、催促や裁判の証拠として借用書を使うことができます。

より法的効力のある書類が必要なら、裁判なしで返済を求められる公正証書を作成しましょう。

「借用書を作ってくれ」と頼んだときに拒否するような人には、お金を貸してはいけません。

「お金を貸すなら、借用書は譲れない条件だ」と言い切りましょう。